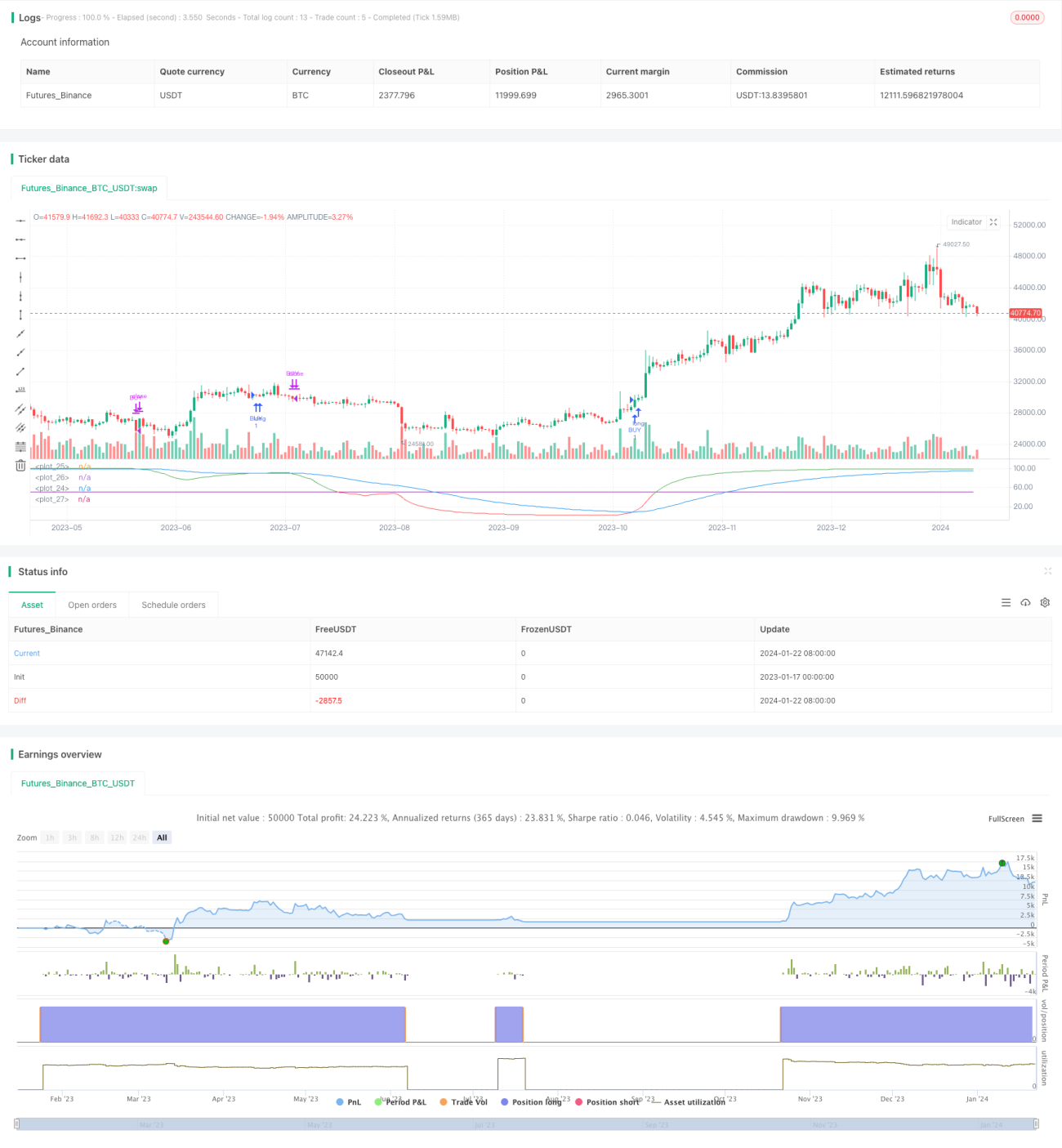

Estrategia de trading cuantitativo basada en RSI de regresión lineal

Resumen

Esta estrategia se basa en el indicador RSI de regresión lineal. La estrategia genera señales de compra y venta mediante el cruce entre el RSI de regresión lineal y una EMA. Además, ofrece dos opciones de lógica de compra para adaptarse a las necesidades.

Principio de la Estrategia

La estrategia primero calcula una regresión lineal con un período de 200, y luego calcula un RSI de 21 períodos basado en el resultado de la regresión lineal. Posteriormente, calcula una EMA de 50 períodos. Cuando el RSI cruza por encima de la EMA se genera una señal de compra, y cuando cruza por debajo se genera una señal de venta para tomar ganancias.

La estrategia ofrece dos lógicas de compra:

- Comprar cuando el RSI cruza por encima de la EMA.

- Comprar cuando el RSI está por encima de la EMA y también por encima de la línea de sobrecompra.

Se puede elegir qué lógica de compra utilizar según las condiciones del mercado.

Análisis de Ventajas

Esta estrategia combina las ventajas del RSI de regresión lineal y la EMA, filtrando eficazmente parte del ruido de los precios y generando señales de trading más fiables.

El RSI de regresión lineal refleja mejor la tendencia, mientras que la EMA ayuda a detectar puntos de inflexión. Su combinación permite buscar oportunidades de reversión dentro de la tendencia, formando una estrategia de reversión a la media (mean reversion).

La estrategia ofrece dos lógicas de compra opcionales, lo que permite una mayor flexibilidad según la fase del mercado. Por ejemplo, en tendencias claras se puede optar por la primera lógica, y en mercados laterales, por la segunda.

Análisis de Riesgos

La estrategia depende principalmente de la relación entre el RSI y la EMA. Si esta relación cambia, las señales de trading pueden ser erróneas. Este es el principal punto de riesgo.

Además, el RSI y la EMA como indicadores tienen cierto rezago, lo que puede provocar retrasos en las entradas y salidas, impidiendo capturar perfectamente los puntos de inflexión. Esto también conlleva un cierto riesgo real.

Para reducir el riesgo, se pueden ajustar los parámetros de longitud del RSI y la EMA para optimizar su combinación. También es necesario controlar adecuadamente el tamaño de las operaciones para evitar pérdidas excesivas en una sola operación.

Direcciones de Optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

- Optimizar los parámetros de longitud del RSI de regresión lineal y la EMA para encontrar la mejor combinación.

- Agregar filtros de otros indicadores, como MACD, Bandas de Bollinger, etc., para mejorar la calidad de las señales.

- Incorporar indicadores de volatilidad para ajustar la gestión del tamaño de la posición.

- Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

Resumen

Esta estrategia diseña una estrategia de reversión a la media basada en el RSI de regresión lineal y la EMA, utilizando el cruce entre ambos para encontrar oportunidades de reversión dentro de rangos de consolidación. La estrategia ofrece dos lógicas de compra opcionales, permitiendo una respuesta flexible a diferentes condiciones del mercado. En general, la estrategia combina las ventajas de múltiples indicadores y puede detectar eficazmente oportunidades de reversión. Mediante la optimización de parámetros y filtros auxiliares de otros indicadores, la estrategia puede lograr un mejor rendimiento.

- 1