Estrategia de trading cuantitativo de doble BB y RSI

Resumen

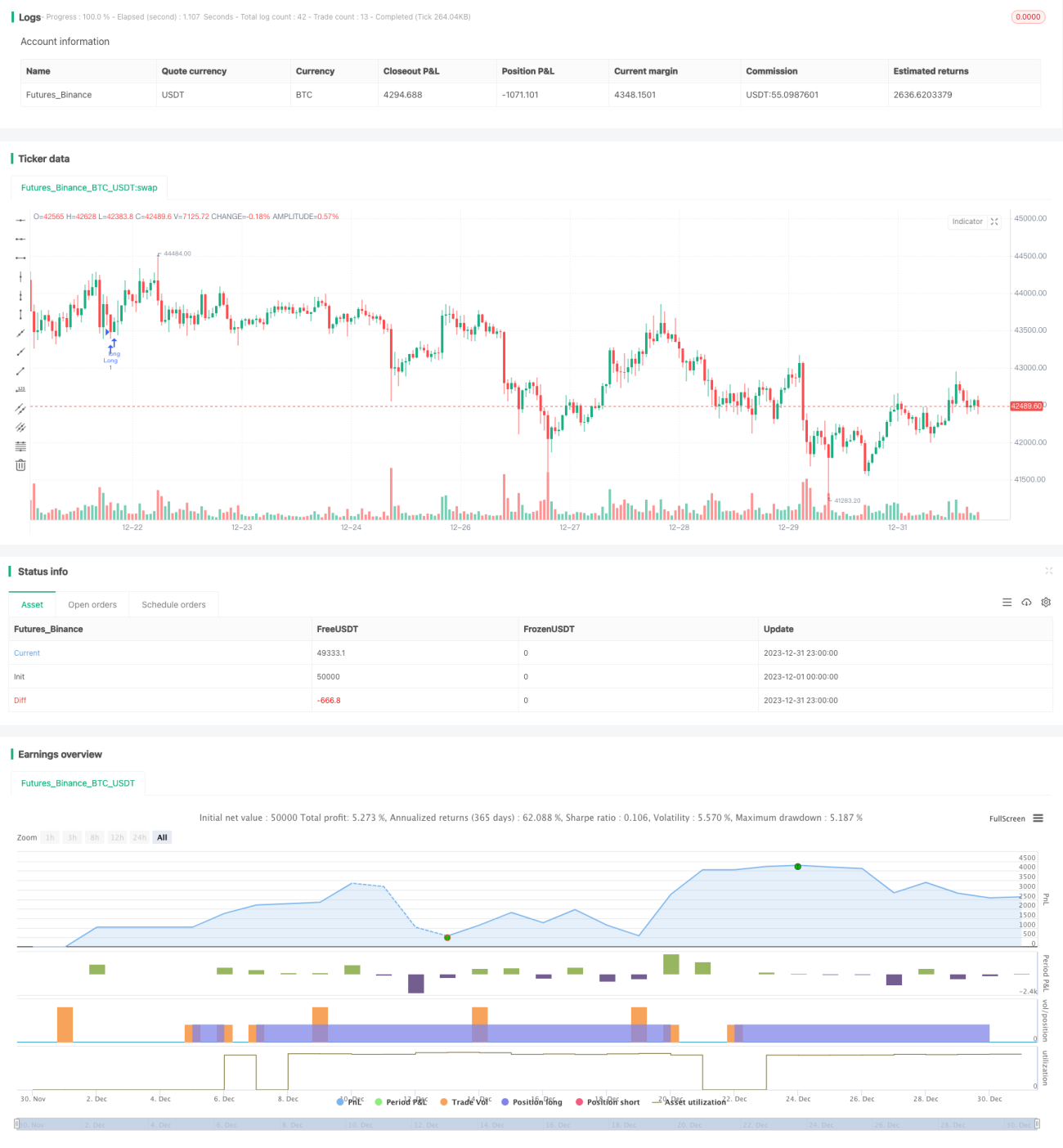

Esta estrategia es una estrategia de trading cuantitativo basada en los indicadores Bandas de Bollinger y el Índice de Fuerza Relativa (RSI). La estrategia emplea métodos de aprendizaje automático, utilizando Python para realizar un backtesting y optimización de los datos históricos del último año, encontrando la combinación óptima de parámetros.

Principio de la estrategia

Las señales de trading de esta estrategia provienen de la evaluación combinada de las Bandas de Bollinger dobles y el RSI. El indicador de Bandas de Bollinger es un canal de volatilidad calculado a partir de las bandas de desviación estándar del precio. Cuando el precio se acerca o toca el canal de volatilidad, se genera una señal de trading. El RSI, por su parte, evalúa las condiciones de sobrecompra o sobreventa del precio.

Específicamente, cuando el precio de cierre es inferior a la banda inferior de 1.0 desviación estándar y al mismo tiempo el RSI es superior a 42, se genera una señal de compra. Cuando el precio de cierre es superior a la banda superior de 1.0 desviación estándar y el RSI es superior a 70, se genera una señal de venta. Además, la estrategia establece dos conjuntos de parámetros para BB y RSI, utilizados respectivamente para la entrada y el stop loss de cierre de posiciones. Estos parámetros se obtuvieron mediante un extenso backtesting y aprendizaje automático como valores óptimos.

Análisis de ventajas

La mayor ventaja de esta estrategia radica en la precisión de los parámetros. Mediante el aprendizaje automático, cada parámetro ha sido sometido a un backtesting exhaustivo para obtener el mejor ratio de Sharpe. Esto garantiza tanto el rendimiento de la estrategia como el control del riesgo. Además, la combinación de indicadores duales mejora la precisión y la tasa de acierto de las señales.

Análisis de riesgos

El riesgo principal de esta estrategia proviene del ajuste del stop loss. Si el stop loss se establece demasiado amplio, no se puede controlar eficazmente la pérdida. Además, si el stop loss no se calcula adecuadamente junto con otros costos de trading como comisiones y deslizamiento, también puede aumentar el riesgo. Para reducirlo, se recomienda ajustar el parámetro de amplitud del stop loss, disminuir la frecuencia de trading y calcular una posición de stop loss razonable.

Direcciones de optimización

Esta estrategia aún tiene margen para una mayor optimización. Por ejemplo, se podría intentar cambiar el parámetro de longitud de las Bandas de Bollinger o ajustar los umbrales de sobrecompra/sobreventa del RSI. También se podría considerar la introducción de otros indicadores para construir una combinación de múltiples indicadores. Esto podría mejorar la rentabilidad y la estabilidad de la estrategia.

Conclusión

Esta estrategia combina indicadores dobles BB y RSI, y mediante métodos de aprendizaje automático obtiene parámetros óptimos, logrando altos rendimientos y un nivel de riesgo controlable. Presenta ventajas tanto en el juicio combinado de indicadores como en la optimización de parámetros. Con mejoras continuas, esta estrategia tiene el potencial de convertirse en una excelente estrategia de trading cuantitativo.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1