Estrategia de convergencia de tres indicadores

Resumen

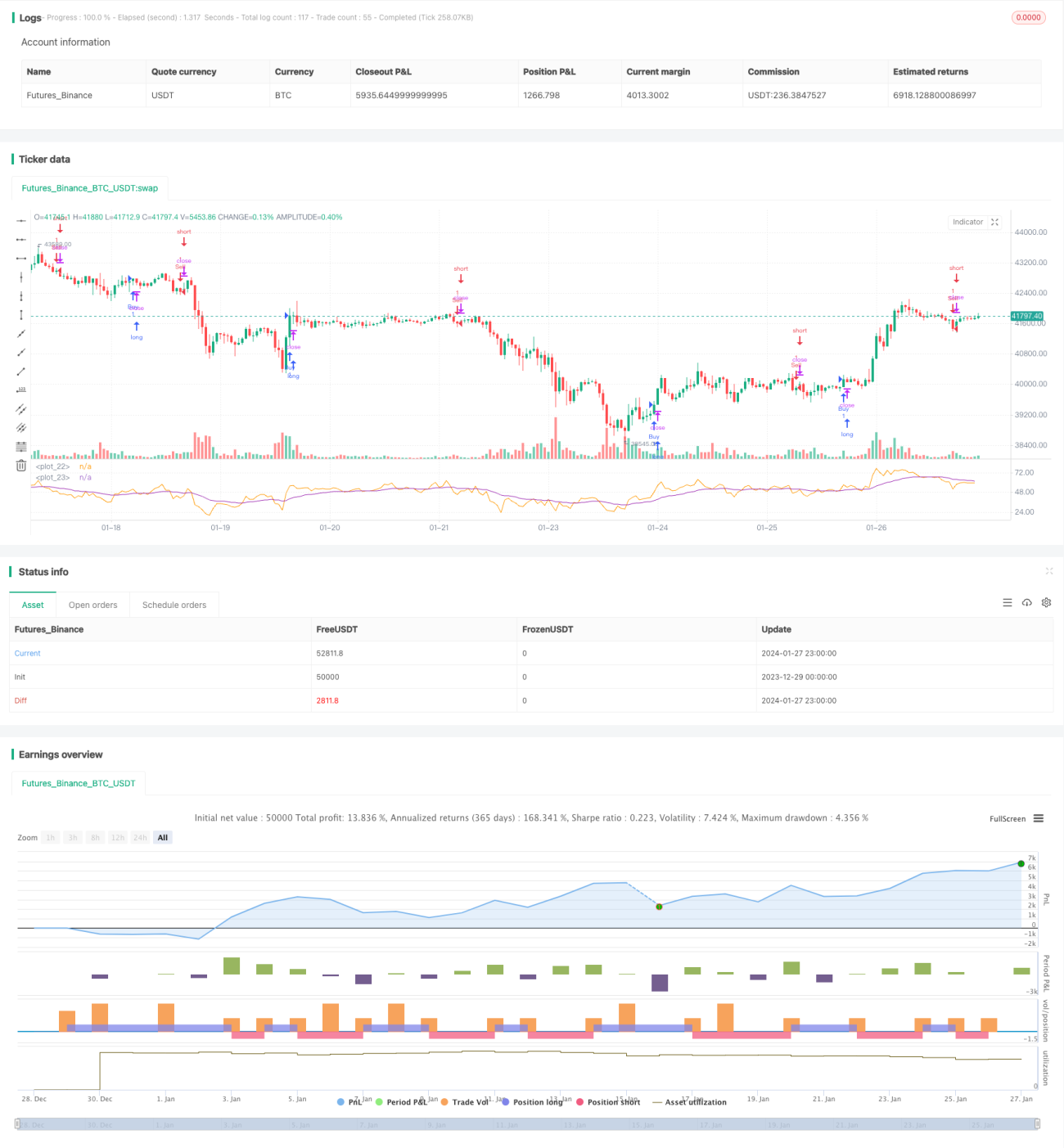

La estrategia de colisión de tres indicadores (Triple Indicator Collision Strategy) es una estrategia de trading cuantitativo muy clásica. Combina tres indicadores técnicos clásicos: la media móvil, el indicador MACD y el indicador RSI. Cuando los tres indicadores generan simultáneamente señales de compra o venta, se ejecutan las operaciones correspondientes.

Principio de la estrategia

Esta estrategia utiliza simultáneamente tres indicadores: la EMA de 20 días, el MACD (12, 26, 9) y el RSI de 14 días. La lógica de trading específica es la siguiente:

Cuando el precio cruza por encima de la EMA de 20 días, la línea MACD cruza por encima de la línea de señal y el RSI cruza por encima de la EMA de 20 días, se abre una posición larga. Cuando el precio cruza por debajo de la EMA de 20 días, la línea MACD cruza por debajo de la línea de señal y el RSI cruza por debajo de la EMA de 20 días, se abre una posición corta.

De esta manera, se requiere que los tres indicadores generen señales de trading simultáneamente, lo que permite filtrar algunas señales falsas y hacer que la estrategia sea más estable y fiable.

Análisis de ventajas

Esta estrategia de colisión de múltiples indicadores tiene las siguientes ventajas:

-

Filtrado de ruido, reducción de señales falsas. Un solo indicador es fácilmente afectado por el ruido del mercado, generando muchas señales falsas. La triple indicación puede filtrar eficazmente el ruido, haciendo que las señales sean más fiables.

-

Captura de puntos de inflexión de la tendencia. Los diferentes indicadores reaccionan en distintos tiempos a las fluctuaciones de precios. Cuando los tres generan señales en la misma dirección en un período reciente, a menudo presagia una reversión de la tendencia. Esto brinda la posibilidad de capturar puntos de inflexión.

-

Juicio multidimensional del mercado. Los tres indicadores juzgan el mercado desde diferentes dimensiones, verificándose mutuamente, lo que permite evaluar la dirección del mercado de manera más completa y precisa.

-

Reducción del riesgo de posición. El filtrado de múltiples indicadores puede reducir el número de transacciones ineficaces, disminuir la rotación innecesaria de capital y favorecer el control de riesgos.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

Riesgo de optimización de parámetros. La longitud de la media móvil, la combinación de parámetros del MACD y los parámetros del RSI pueden afectar el rendimiento de la estrategia. Una combinación inadecuada de parámetros puede provocar un mal desempeño de la estrategia. Por lo tanto, es necesario realizar pruebas y optimizaciones exhaustivas de las combinaciones de parámetros para encontrar los mejores.

-

Oportunidades de trading perdidas. La estrategia de triple indicador es relativamente conservadora y puede perder algunas oportunidades de trading. Si no logra capturar la tendencia principal, afectará el rendimiento de la estrategia.

-

Control del deslizamiento en operaciones reales. En el trading real, los costos de transacción y el deslizamiento también pueden afectar la estrategia. Es necesario controlar la frecuencia de las operaciones para asegurar que el margen de ganancia sea mayor que los costos de transacción.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros para encontrar los mejores. Se pueden cambiar la longitud de la media móvil, los parámetros del MACD y los parámetros del RSI, y mediante backtesting encontrar la combinación óptima.

-

Agregar un mecanismo de stop loss. Establecer un stop loss móvil o un stop loss por orden puede controlar eficazmente las pérdidas individuales.

-

Combinar con otros indicadores para filtrar señales. Por ejemplo, indicadores como las Bandas de Bollinger o el KDJ también se pueden usar para verificar señales y filtrar señales falsas.

-

Ajustar los parámetros según el instrumento y el período. Los parámetros se pueden ajustar y optimizar según el instrumento de trading y el período.

Resumen

La estrategia de colisión de tres indicadores utiliza simultáneamente las señales de la media móvil, el MACD y el RSI para tomar decisiones de largo y corto. Puede filtrar eficazmente las señales de ruido, identificar posibles puntos de inflexión de tendencias y mejorar la fiabilidad de las señales. Mediante la optimización de parámetros, el establecimiento de stops loss y el filtrado de señales, se puede mejorar continuamente esta estrategia, haciendo que sus señales sean más claras y sus rendimientos más fiables.

- 1