Estrategia de trading de ruptura de canal de medias móviles

Resumen

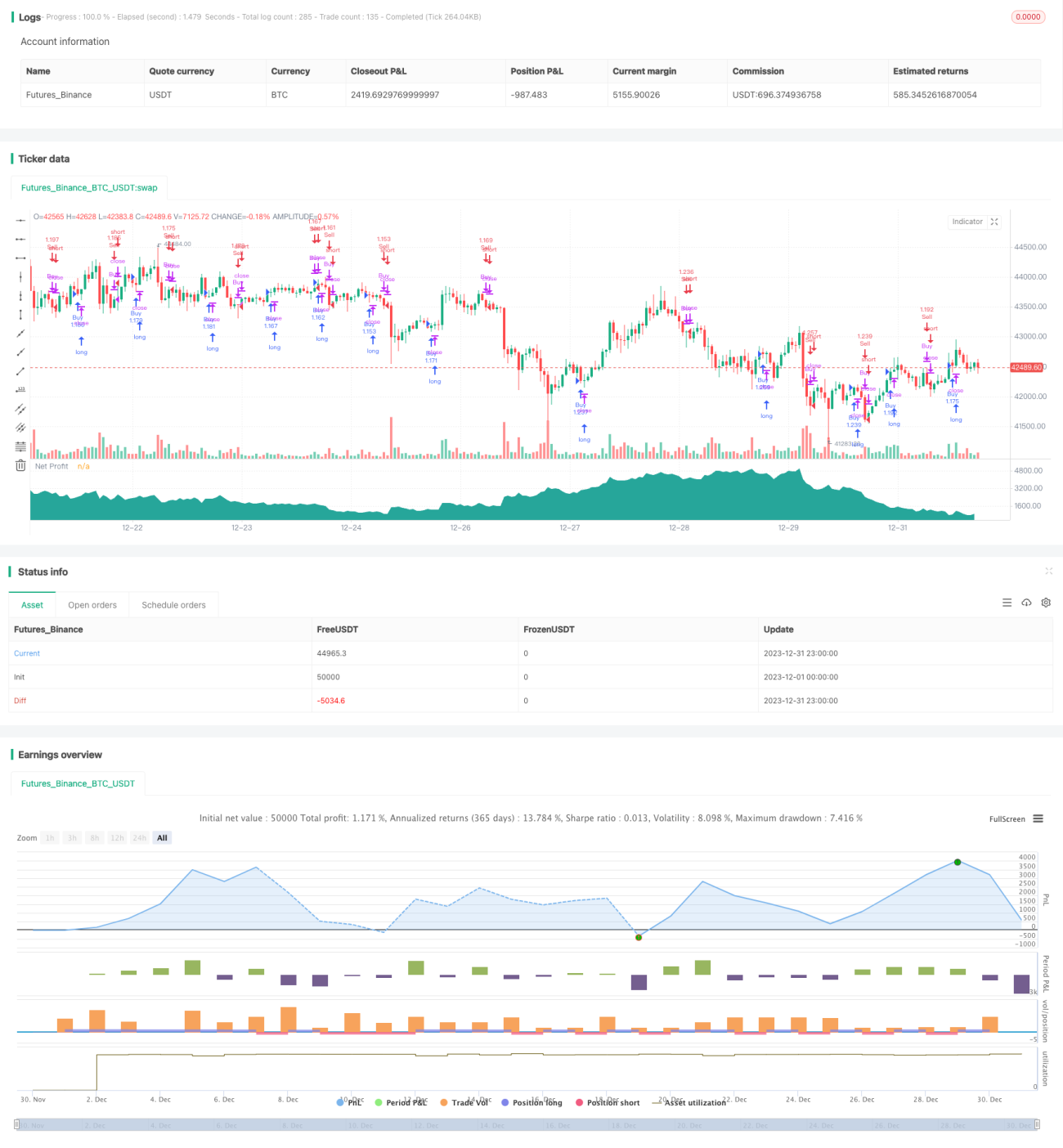

Esta estrategia se basa en el principio del cruce dorado y el cruce de la muerte de medias móviles simples, tomando decisiones de compra y venta mediante el cruce de la media móvil de 7 días y la de 14 días. Cuando la media móvil de 7 días supera al alza la media de 14 días, se genera una señal de compra; cuando la media de 7 días cruza a la baja la media de 14 días, se genera una señal de venta. La estrategia también incorpora stop loss, take profit y trailing stop para asegurar ganancias y controlar el riesgo.

Principio de la estrategia

La lógica central de la estrategia se basa en el cruce de la media móvil de 7 períodos y la de 14 períodos. La media de 7 días refleja la tendencia de corto plazo del precio, mientras que la de 14 días refleja la tendencia de mediano plazo. Cuando la media de corto plazo rompe al alza la media de mediano plazo, indica que la tendencia de corto plazo se está fortaleciendo, lo que supone un buen momento para abrir una posición larga. Por el contrario, cuando la media de corto plazo rompe a la baja la media de mediano plazo, indica que la tendencia de corto plazo se debilita, por lo que se debe liquidar la posición o abrir una posición corta.

Concretamente, la estrategia calcula las medias móviles simples de 7 y 14 días mediante el indicador SMA. Tras la formación de cada vela, se compara la relación entre la media de 7 días y la de 14 días. Si la media de 7 días cruza al alza la de 14 días, se emite una señal de largo, entrando en una posición larga; si la media de 7 días cruza a la baja la de 14 días, se emite una señal de corto, entrando en una posición corta.

Además, la estrategia incorpora stop loss, take profit y trailing stop para asegurar ganancias y controlar el riesgo. Los parámetros específicos pueden optimizarse según los resultados del backtesting.

Ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas:

- Reglas simples y claras, fáciles de entender e implementar, adecuadas para principiantes.

- El principio del cruce de medias es efectivo, con una tasa de aciertos relativamente alta.

- Incluye stop loss, take profit y trailing stop, lo que permite controlar el riesgo de manera efectiva.

- Pocos parámetros, lo que facilita las pruebas y la optimización.

Riesgos y contramedidas

La estrategia también presenta algunos riesgos:

- Cuando se produce un cambio de tendencia, la señal de cruce de medias puede retrasarse, sin poder reflejar a tiempo el giro de la tendencia, lo que podría generar pérdidas considerables.

- En mercados laterales severos, las señales de cruce de medias son frecuentes, generando más señales falsas y afectando la eficacia de la estrategia.

Para hacer frente a los riesgos anteriores, se pueden considerar las siguientes contramedidas:

- Combinar con otros indicadores para filtrar las señales de cruce de medias, como MACD, KDJ, etc., evitando señales erróneas en puntos de inflexión de tendencia.

- Aumentar la amplitud del stop loss y acortar el período de tenencia para reducir el impacto de pérdidas individuales.

- Optimizar los parámetros de las medias según las diferentes condiciones del mercado; en mercados laterales, aumentar adecuadamente el período de las medias para reducir la frecuencia de cruces.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Probar diferentes combinaciones y parámetros de medias para encontrar los óptimos.

- Añadir otros indicadores para filtrar señales y mejorar la efectividad de la estrategia.

- Optimizar los parámetros de stop loss y take profit para reducir el drawdown y aumentar la rentabilidad.

- Ajustar parámetros según diferentes instrumentos y períodos de negociación.

Conclusión

En general, esta estrategia es muy adecuada para que los principiantes aprendan, ya que su principio es simple, fácil de entender e implementar. Además, tiene una buena adaptabilidad al mercado, con un amplio margen de ajuste de parámetros y optimización, lo que permite esperar rendimientos estables. Vale la pena que los principiantes en trading cuantitativo la utilicen como introducción y aprendizaje.

- 1