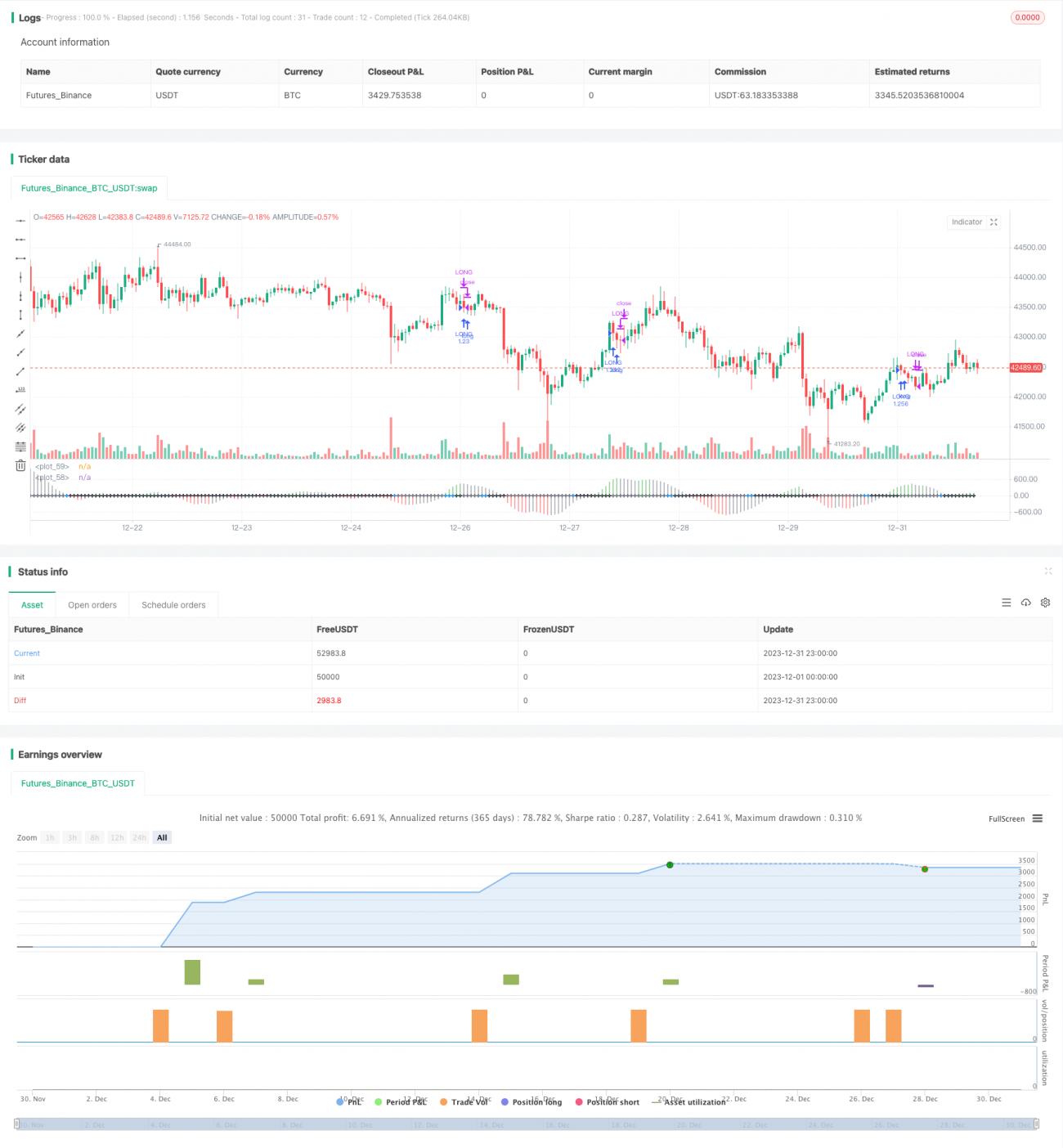

Estrategia de compresión de momento basada en Bandas de Bollinger y Canales de Keltner

Resumen

Esta es una estrategia de trading cuantitativa desarrollada a partir del indicador Momentum Squeeze de LazyBear. La estrategia integra Bandas de Bollinger, el Canal de Keltner y el indicador de momentum, combinando múltiples indicadores técnicos para lograr operaciones de ruptura de momentum con alta tasa de acierto.

Principio de la Estrategia

El núcleo de la estrategia es el indicador Momentum Squeeze de LazyBear. Este indicador determina si las Bandas de Bollinger están siendo "comprimidas" por el Canal de Keltner. Cuando ocurre la compresión, indica que el mercado está entrando en un posible punto de explosión. Combinado con la dirección del indicador de momentum, se puede capturar el movimiento explosivo del mercado cuando la compresión se libera.

Específicamente, la estrategia primero calcula las Bandas de Bollinger de 21 períodos, con un ancho de banda de 2 veces la desviación estándar del precio. Al mismo tiempo, calcula el Canal de Keltner de 20 períodos, con un ancho de banda de 1.5 veces la amplitud del precio. Cuando las Bandas de Bollinger son "comprimidas" por el Canal de Keltner, se emite una señal de compresión. Además, la estrategia calcula el momentum del precio en relación con el punto medio de su propio canal de precios durante un período de tiempo. Cuando ocurre la compresión, combinada con la direccionalidad del indicador de momentum, se determina si comprar o vender.

En la salida, cuando el color del indicador de momentum se vuelve gris, se cierran las posiciones, lo que indica que el estado de compresión ha terminado y la tendencia podría revertirse.

Ventajas de la Estrategia

-

Integración de múltiples indicadores técnicos para mejorar la precisión de las decisiones de trading

La estrategia integra Bandas de Bollinger, Canal de Keltner e indicador de momentum. Al juzgar la relación integral de estos indicadores, se puede mejorar la precisión de las decisiones de trading y reducir la probabilidad de operaciones erróneas. -

Puntos de compresión de momentum precisos con alto potencial de ganancias

La estrategia de compresión de momentum puede capturar los puntos clave de explosión del mercado. Estos puntos suelen ser puntos de inflexión donde el mercado toma decisiones direccionales importantes. Si se juzga correctamente, el movimiento posterior del precio tiende a ser prolongado, por lo que el potencial de ganancias de la estrategia es grande. -

Operaciones de ruptura con alta tasa de éxito

En comparación con operaciones de ruptura aleatorias, los puntos de entrada seleccionados por esta estrategia se encuentran en los puntos de compresión entre las Bandas de Bollinger y el Canal de Keltner. A través del juicio integrado de indicadores, la tasa de éxito de las operaciones es alta.

Riesgos de la Estrategia

-

Riesgo de configuración de parámetros de Bandas de Bollinger y Canal de Keltner

Los períodos y anchos de banda de las Bandas de Bollinger y el Canal de Keltner tienen un gran impacto en los resultados comerciales de la estrategia. Si los parámetros no se configuran correctamente, pueden producirse juicios erróneos. Es necesario encontrar los parámetros óptimos mediante un gran número de backtests. -

Riesgo de fallo de ruptura

Cualquier operación de ruptura conlleva el riesgo de fracaso. Después de que el precio supere el punto seleccionado por la estrategia, es posible que se produzca un retroceso, lo que genera pérdidas. Es necesario aplicar un stop loss estricto para controlarlo. -

Riesgo de reversión de tendencia

Cuando termina el estado de compresión, la estrategia cierra todas las posiciones. Sin embargo, a veces la tendencia del precio puede continuar, lo que provoca el riesgo de salida anticipada. Esto requiere optimizar la lógica de salida.

Direcciones de Optimización de la Estrategia

-

Optimizar la configuración de parámetros

Se puede realizar una mayor cantidad de backtests para encontrar mejores períodos y anchos de banda para las Bandas de Bollinger y el Canal de Keltner, mejorando así el rendimiento de la estrategia. -

Agregar estrategia de stop loss

Se pueden establecer stop losses móviles o stop losses por volatilidad para salir rápidamente cuando el precio se revierta, controlando así la reducción máxima de la estrategia. -

Agregar condiciones de reingreso

Después de que la estrategia cierre una posición, se pueden establecer ciertas condiciones de reingreso para volver a entrar en el mercado si la tendencia continúa. -

Combinar más indicadores

Se puede intentar combinar diferentes tipos de indicadores, como otros indicadores de volatilidad, indicadores de volumen, etc., para construir una estrategia compuesta de indicadores integrados, mejorando así la precisión de las decisiones.

Conclusión

Esta estrategia integra Bandas de Bollinger, Canal de Keltner e indicador de momentum. Al juzgar la relación entre estos indicadores, selecciona puntos de ruptura con alta tasa de éxito para entrar. Existen espacios de optimización en aspectos como la optimización de parámetros, la estrategia de stop loss, las condiciones de reingreso y la integración de indicadores compuestos, lo que puede mejorar aún más el rendimiento de la estrategia.

- 1