Sistema de seguimiento de mercado alcista

Resumen

El Sistema de Seguimiento de Mercado Alcista es un sistema de trading mecánico basado en el seguimiento de tendencias. Utiliza indicadores de tendencia en el gráfico de 4 horas para filtrar las señales de trading, mientras que la entrada se determina según los indicadores en el gráfico de 15 minutos. Los principales indicadores incluyen RSI, Estocástico y MACD. La ventaja de este sistema es que la combinación de múltiples marcos temporales puede filtrar efectivamente las señales falsas, al mismo tiempo que utiliza indicadores de marcos temporales más bajos para obtener puntos de entrada más precisos. Sin embargo, el sistema también presenta algunos riesgos, como la propensión a generar un exceso de trading y problemas de rupturas falsas.

Principio

La lógica central del sistema consiste en combinar indicadores de diferentes marcos temporales para identificar la dirección de la tendencia y el momento de entrada. Específicamente, el RSI, el Estocástico y la EMA en el gráfico de 4 horas deben cumplir con las condiciones para determinar la dirección general de la tendencia. Esto puede filtrar eficazmente la mayoría del ruido. Al mismo tiempo, el RSI, el Estocástico, el MACD y la EMA en el gráfico de 15 minutos deben estar alineados en señal alcista o bajista para determinar el momento exacto de entrada. De esta manera, se pueden encontrar buenos puntos de compra y venta. Solo cuando las evaluaciones de los marcos de 4 horas y 15 minutos coinciden, el sistema emite una señal de trading.

Ventajas

- Combinación de múltiples marcos temporales, puede filtrar señales falsas de manera efectiva e identificar la tendencia principal.

- Indicadores de detalle en 15 minutos, permiten obtener puntos de entrada relativamente precisos.

- Uso combinado de indicadores principales como RSI, Estocástico y MACD, fáciles de entender y también fáciles de optimizar.

- Implementación de medidas estrictas de gestión de riesgos como take profit, stop loss y trailing stop, que pueden controlar eficazmente el riesgo de cada operación.

Riesgos

- Riesgo de sobreoperación. El sistema es sensible a los marcos temporales cortos, lo que puede generar una gran cantidad de señales de trading, llevando a un exceso de operaciones.

- Riesgo de ruptura falsa. Los indicadores de corto plazo pueden generar juicios erróneos, produciendo señales de ruptura falsa.

- Riesgo de fallo de indicadores. Los indicadores técnicos tienen limitaciones inherentes y pueden fallar en condiciones extremas del mercado.

En consecuencia, se puede optimizar el sistema desde los siguientes aspectos:

- Ajustar los parámetros de los indicadores para que se adapten mejor a diferentes entornos de mercado.

- Agregar filtros adicionales para reducir la frecuencia de trading y evitar el exceso de operaciones.

- Optimizar las estrategias de take profit y stop loss para que se ajusten mejor al rango de volatilidad del mercado.

- Probar diferentes combinaciones de indicadores para encontrar la solución óptima.

Conclusión

En general, el Sistema de Seguimiento de Mercado Alcista es un sistema de trading mecánico de seguimiento de tendencias muy práctico. Utiliza una combinación de indicadores de múltiples marcos temporales para identificar la tendencia del mercado y los momentos clave de entrada. Mediante una configuración razonable de parámetros y pruebas de optimización continuas, este sistema puede adaptarse a la mayoría de los entornos del mercado y lograr resultados estables de rentabilidad. Sin embargo, también debemos ser conscientes de algunos riesgos potenciales y tomar medidas proactivas para prevenirlos y mitigarlos.

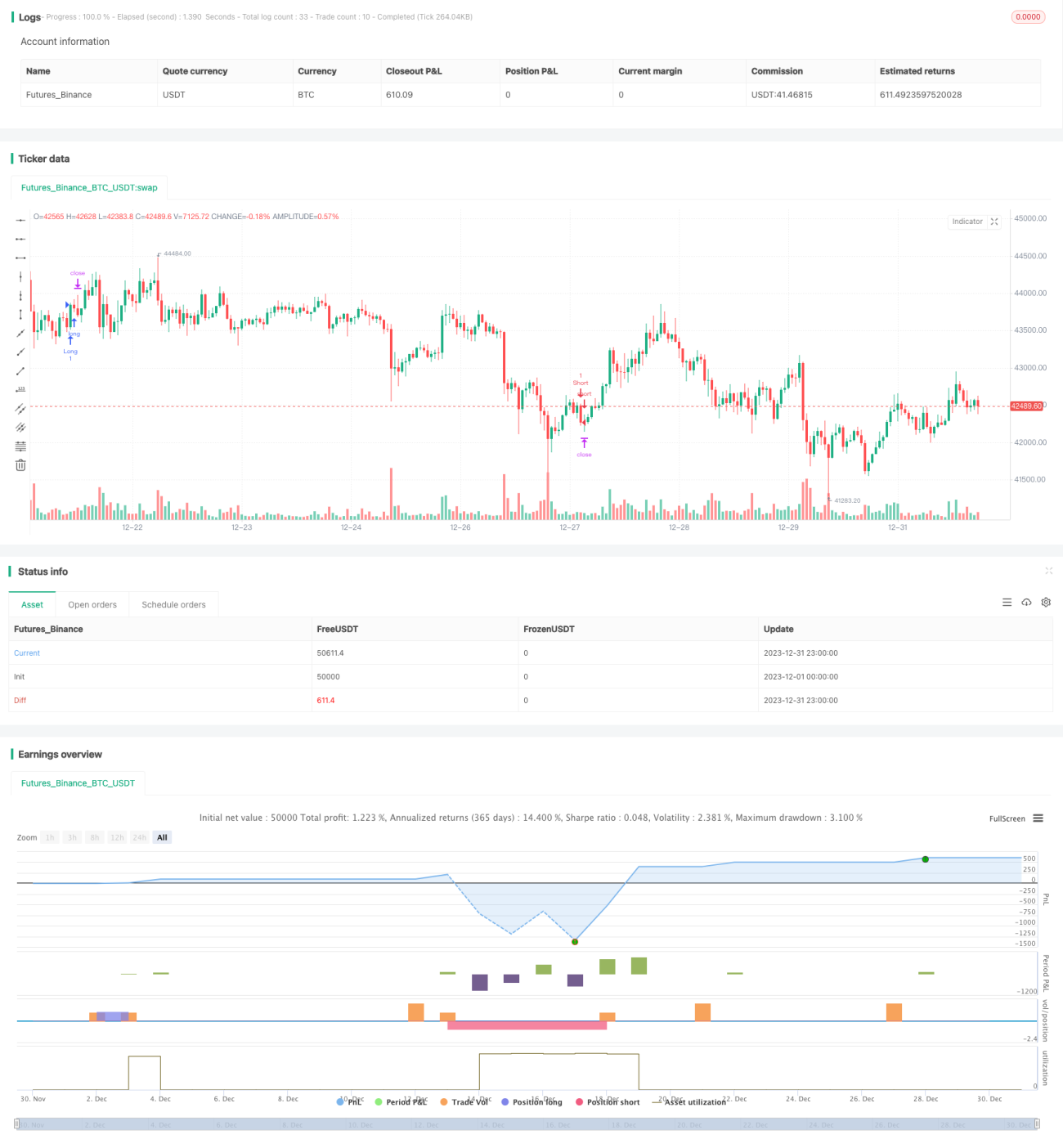

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1