Estrategia de ruptura alcista basada en Bandas de Bollinger y VWAP

Resumen

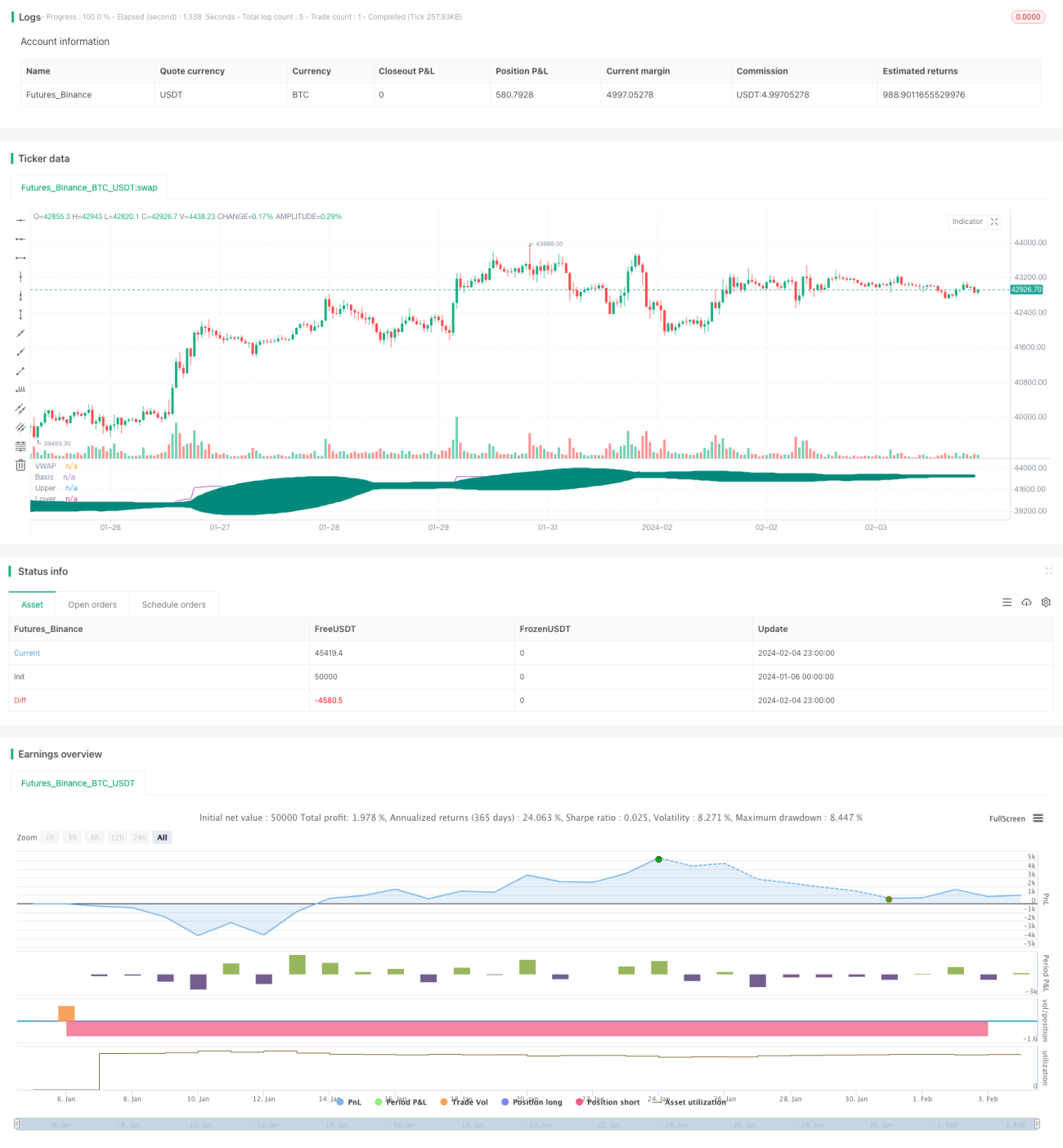

Esta estrategia utiliza las bandas de Bollinger para rastrear el VWAP. Cuando el VWAP supera al alza la línea media de las bandas de Bollinger, se considera una ruptura alcista y se adopta una estrategia larga. Por el contrario, cuando el VWAP cae por debajo de la banda inferior de Bollinger, se confirma una señal bajista y se cierra la posición. Además, la estrategia incorpora el nivel de soporte principal (Pivot Point) como condición auxiliar para las señales de entrada, lo que ayuda a filtrar algunas rupturas falsas.

Principio de la estrategia

- Calcular el valor del VWAP.

- Calcular las bandas de Bollinger del VWAP, incluyendo la banda superior, la línea media y la banda inferior.

- Determinar si el VWAP supera al alza la línea media de las bandas de Bollinger. Si es así y el precio es superior al nivel de soporte principal (Pivot Point), se adopta una estrategia larga para entrar.

- El stop loss se fija en el 5%.

- Si el VWAP cae por debajo de la banda inferior de Bollinger, se considera que la señal bajista se ha confirmado y se cierra la posición. Si se activa el stop loss, también se sale.

Análisis de ventajas

- El VWAP tiene una fuerte capacidad de seguimiento de tendencias. Combinado con las bandas de Bollinger, permite detectar con precisión el inicio de una tendencia.

- La inclusión del Pivot Point como condición auxiliar ayuda a filtrar muchas rupturas falsas, evitando pérdidas innecesarias.

- La estrategia de salida parcial permite asegurar algunas ganancias y controlar el riesgo.

- Los resultados del backtesting muestran que la estrategia tiene un rendimiento excelente en mercados alcistas, con una alta estabilidad.

Análisis de riesgos

- En mercados laterales o de rango, es probable que se produzcan rupturas falsas que generen pérdidas.

- El Pivot Point no puede evitar completamente las rupturas falsas; es necesario combinarlo con más indicadores para filtrar las señales.

- La salida parcial aumenta la frecuencia de operaciones y también incrementa los costos de transacción.

- En mercados bajistas, el rendimiento no es ideal; se requiere un buen control de riesgos.

Direcciones de optimización

- Se pueden combinar otros indicadores como MACD, KDJ, etc., para filtrar las señales de entrada y salida.

- Se puede optimizar la longitud y la desviación estándar de las bandas de Bollinger para encontrar la combinación óptima de parámetros.

- Se pueden introducir algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros de las bandas de Bollinger.

- Se pueden probar diferentes niveles de stop loss para encontrar el punto óptimo.

- Se puede agregar un mecanismo de salida adaptativo que ajuste el objetivo de ganancias según la volatilidad del mercado.

Resumen

En general, esta estrategia es un sistema de ruptura estable. Su enfoque operativo estandarizado y el amplio margen de optimización de parámetros la hacen adecuada para el trading cuantitativo. No obstante, también es necesario prestar atención al control de riesgos para evitar pérdidas causadas por movimientos anormales del mercado. En conjunto, es una estrategia de ruptura que merece un estudio en profundidad y una optimización continua.

- 1