Estrategia cuantitativa de seguimiento de reversión con doble enfoque

Resumen

La estrategia cuantitativa de seguimiento de reversiones de doble filo combina el uso de medias móviles simples y el indicador estocástico para lograr una estrategia de trading de corto plazo eficiente y estable que puede capturar rápidas reversiones del mercado al mismo tiempo que reduce el costo de oportunidad por señales perdidas.

Principio de la estrategia

La estrategia se compone de dos partes: la parte de reversión de patrón 123 y la parte de media móvil adaptativa. La parte de reversión de patrón 123 determina si hay una oportunidad de reversión calculando la relación de los precios de cierre de los dos días anteriores. Si el cierre del día anterior es inferior al del día anterior a ese y el cierre del día actual es superior al del día anterior, y la línea lenta estocástica está por debajo de 50, se genera una señal de compra. Si el cierre del día anterior es superior al del día anterior a ese y el cierre del día actual es inferior al del día anterior, y la línea rápida estocástica está por encima de 50, se genera una señal de venta. Esto permite capturar rápidas oportunidades de reversión de corto plazo. La otra parte es la media móvil adaptativa, que responde lentamente cuando el mercado está inactivo y rápidamente cuando está activo, filtrando eficazmente el ruido y evitando movimientos laterales, determinando la tendencia principal. Cuando ambas señales coinciden en la misma dirección, se genera una señal de entrada y se cierra la posición en la misma dirección.

Ventajas de la estrategia

La mayor ventaja de la estrategia cuantitativa de seguimiento de reversiones de doble filo es la combinación de patrones de reversión y filtro de tendencia, lo que permite capturar reversiones rápidas y evitar quedar atrapado en mercados laterales. Las fuentes de beneficio son dos: primero, la identificación del patrón 123 permite seguir oportunamente las oportunidades de cambio rápido de precio, algo que muchas estrategias conservadoras no pueden lograr. Segundo, el uso de la media móvil adaptativa asegura que la dirección de las operaciones esté alineada con la tendencia principal, filtrando eficazmente el ruido y reduciendo pérdidas innecesarias.

Riesgos de la estrategia

El principal riesgo de la estrategia es que una configuración inadecuada de los parámetros puede provocar una frecuencia de trading demasiado alta o una capacidad insuficiente para identificar señales. Si los parámetros del patrón 123 son demasiado sensibles, puede generar operaciones frecuentes en mercados laterales, resultando en muchas pérdidas por cierres. Si los parámetros de la media móvil adaptativa son demasiado lentos, se pueden perder oportunidades de reversión. Además, en tendencias de mercado, comprar en máximos y vender en mínimos puede generar una mayor volatilidad del capital.

Optimización de la estrategia

La estrategia puede optimizarse desde los siguientes aspectos: Primero, ajustar los parámetros del patrón 123 para que pueda identificar reversiones claras sin ser demasiado sensible y generar señales falsas. Segundo, optimizar los parámetros de la media móvil adaptativa para encontrar el mejor equilibrio entre suavidad y sensibilidad. Tercero, se puede introducir una estrategia de stop-loss para controlar las pérdidas individuales. Cuarto, se pueden combinar indicadores de sentimiento del mercado para mejorar la calidad de las decisiones.

Conclusión

La estrategia cuantitativa de seguimiento de reversiones de doble filo integra con éxito dos componentes indispensables: el trading de reversión y el filtro de tendencia, con ventajas combinatorias significativas. Mediante la optimización continua de la configuración de parámetros y la mejora constante de los mecanismos de stop-loss y control de riesgos, esta estrategia tiene el potencial de convertirse en una estrategia de trading cuantitativa eficiente, fácil de obtener beneficios y con riesgo controlable.

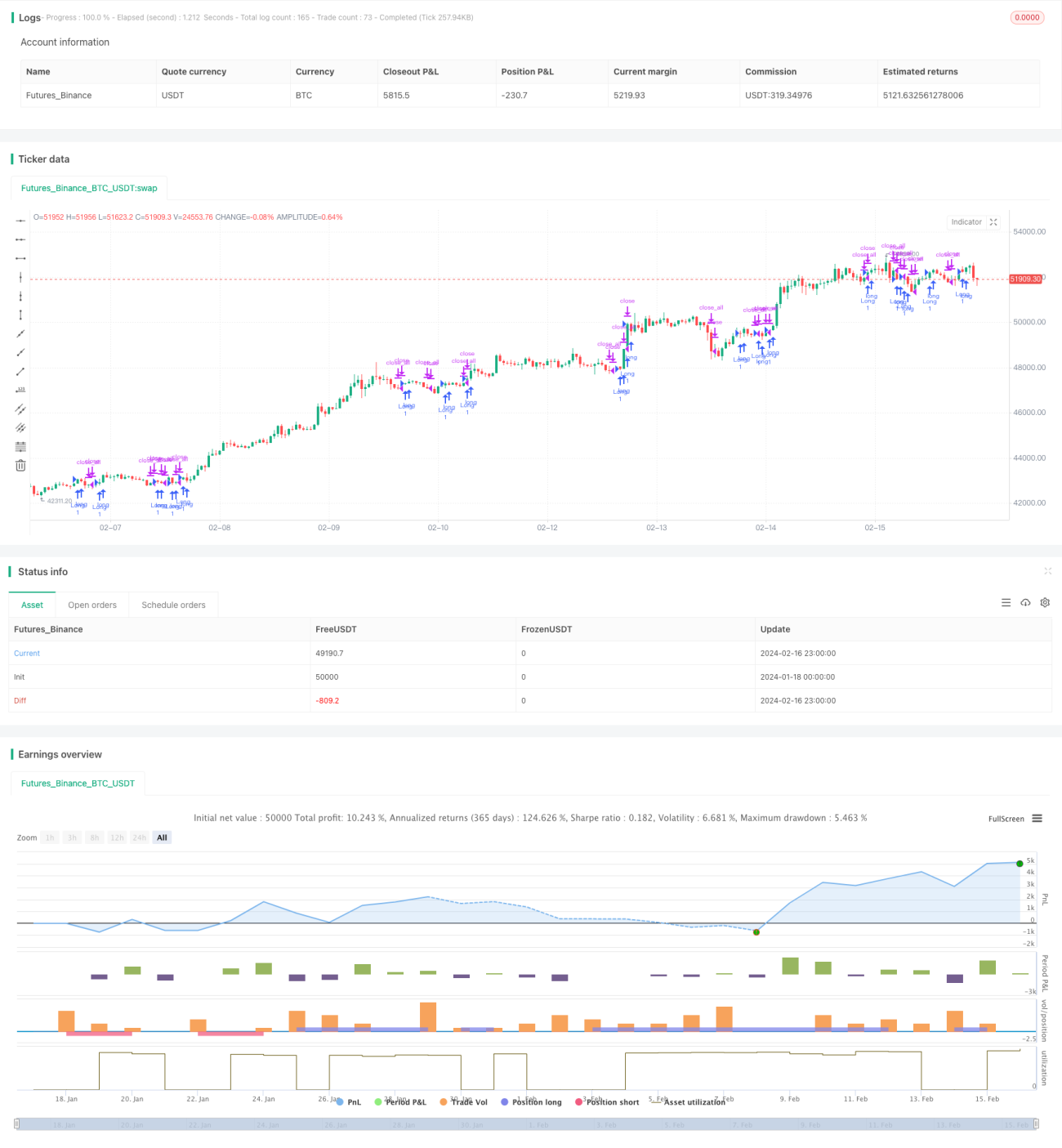

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2020

// This is combo strategies for get a cumulative signal. - 1