Estrategia larga con indicador de tendencia principal

Resumen

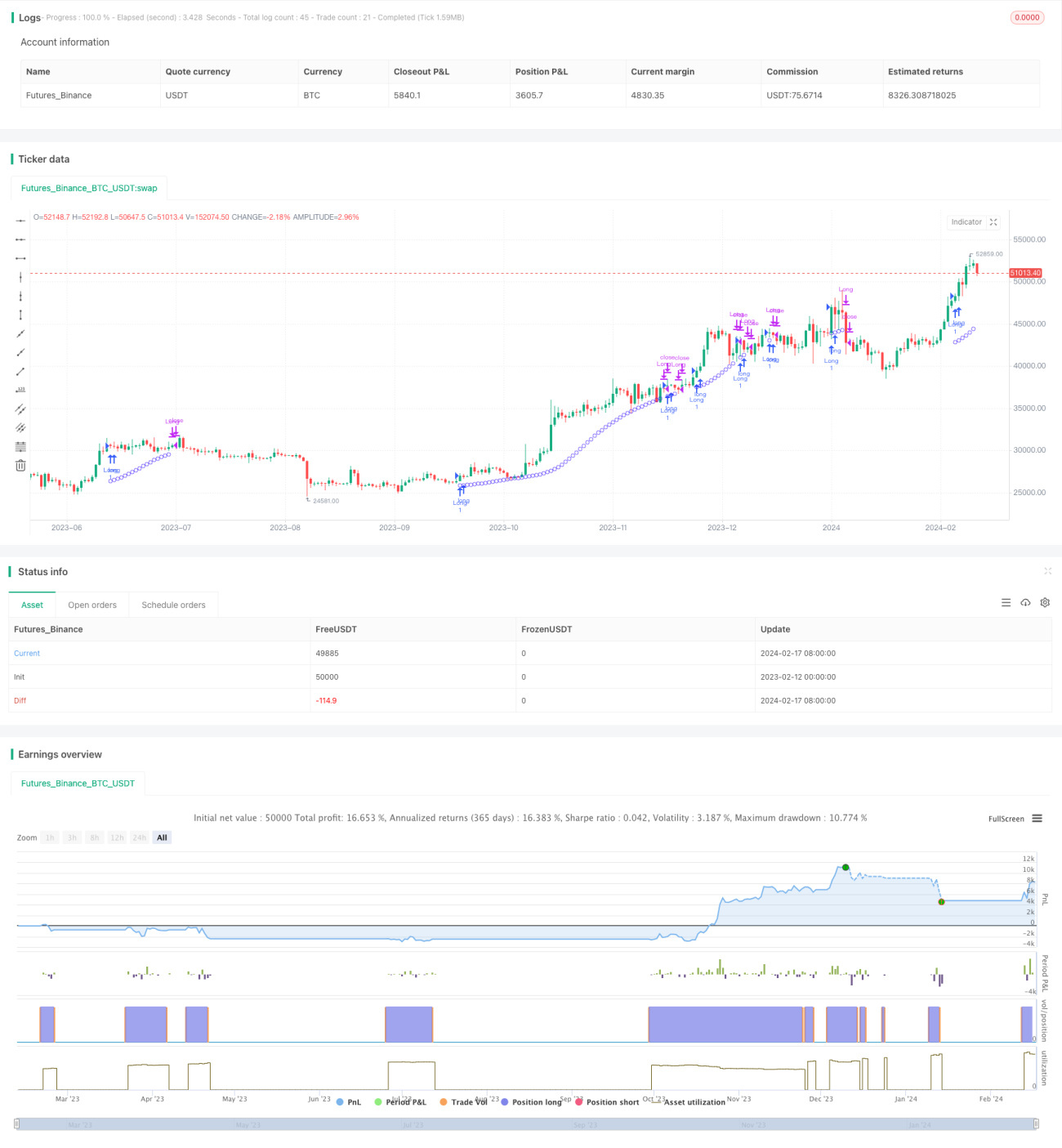

La Estrategia Larga del Indicador de Tendencia Mayor (Major Trend Indicator Long, MTIL) es una estrategia de trading diseñada para diversos instrumentos financieros, incluyendo criptomonedas como Bitcoin y Ethereum, así como acciones tradicionales como Apple Inc. Su objetivo es identificar tendencias alcistas potenciales para realizar aperturas de posiciones largas.

Principio de la Estrategia

La estrategia MTIL emplea parámetros optimizados para calcular los precios máximos y mínimos dentro de un período de retrospectiva específico. Luego, aplica un método de regresión lineal para suavizar los datos de precios, identificando así posibles tendencias alcistas y generando señales de compra.

En concreto, la estrategia primero calcula los precios máximos y mínimos en un período determinado. Posteriormente, utiliza regresiones lineales con diferentes parámetros para suavizar dichos máximos y mínimos, generando así una banda superior y una banda inferior. Cuando la línea de precios máximos suavizada supera la banda superior y, al mismo tiempo, la línea de precios mínimos suavizada también supera la banda inferior, y la regresión lineal de corto plazo del precio de cierre se sitúa por encima de la regresión lineal de largo plazo, se produce una señal alcista.

Análisis de Ventajas

La estrategia MTIL presenta las siguientes ventajas:

- Utiliza una técnica de suavizado doble para identificar tendencias, lo que proporciona una precisión relativamente alta.

- Permite ajustar la fecha de inicio del backtest, facilitando la evaluación del rendimiento histórico de la estrategia.

- Los parámetros son personalizables para adaptarse a las preferencias de trading de cada usuario.

- Puede combinarse con una estrategia corta para realizar un análisis multi-temporal.

Análisis de Riesgos

La estrategia MTIL también conlleva los siguientes riesgos:

- El trading de tendencias implica un riesgo elevado, con posibilidad de amplificar las pérdidas.

- Un ajuste inadecuado de los parámetros puede provocar la pérdida de oportunidades o la generación de señales falsas.

- Es necesario considerar adecuadamente los costos de transacción para evitar operaciones excesivamente frecuentes.

Se pueden mitigar algunos riesgos mediante el ajuste de parámetros, el establecimiento de stops de pérdidas y el control de los costos de transacción.

Direcciones de Optimización

La estrategia MTIL puede optimizarse en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros de período para encontrar los valores óptimos.

- Agregar mecanismos de confirmación de precio y volumen para evitar señales falsas.

- Combinar con otros indicadores para evaluar la fuerza y la evolución intradiaria, confirmando aún más las señales.

- Establecer estrategias de stop-loss y take-profit para controlar las pérdidas individuales y las ganancias globales.

Conclusión

El MTIL es una estrategia alcista que utiliza la regresión lineal para identificar la tendencia mayor. Puede adaptarse a diferentes condiciones de mercado mediante el ajuste de parámetros. Cuando se combina con una estrategia corta, proporciona un análisis más completo. Tras ser optimizada, su precisión y rentabilidad pueden mejorarse.

- 1