Estrategia de zona de acción CDC

Resumen

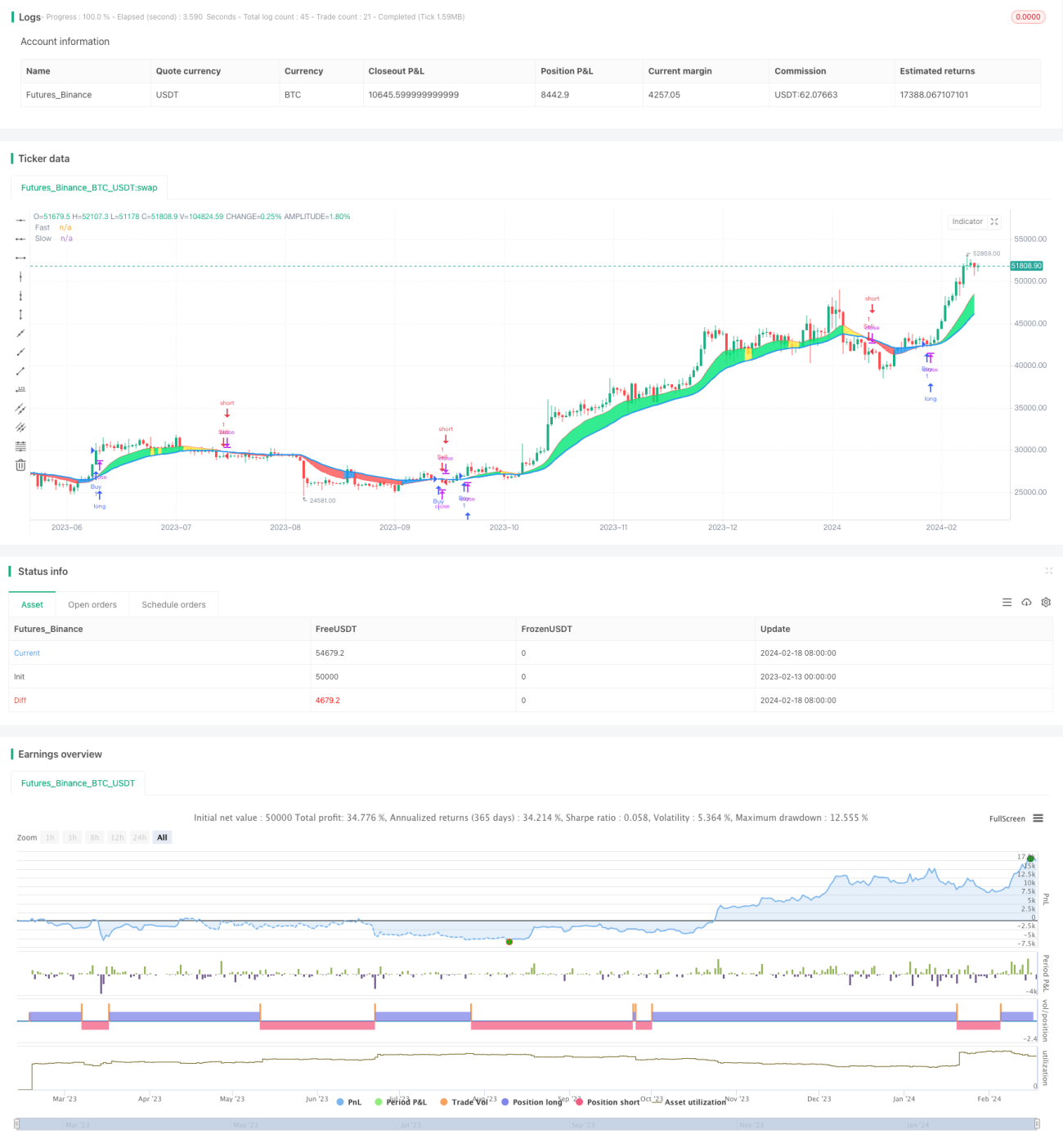

La estrategia CDC Action Zone [TS Trader] es una estrategia de trading cuantitativo adaptada a partir del indicador CDC Action Zone. Esta estrategia utiliza el cruce de una media móvil rápida y una media móvil lenta como señales de compra y venta. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta.

Principio de la estrategia

El indicador central de esta estrategia son las medias móviles rápida y lenta. Primero, la estrategia calcula el precio promedio aritmético y luego, según el período establecido por el usuario, calcula la media móvil rápida y la media móvil lenta. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se considera una señal alcista; cuando cruza por debajo, se considera una señal bajista.

Una vez determinada la tendencia del mercado, la estrategia evalúa la relación entre el precio de cierre actual y las medias móviles. Si es alcista y el precio de cierre está por encima de la media móvil rápida, se trata de una señal de compra fuerte; si es bajista y el precio de cierre está por debajo de la media móvil rápida, es una señal de venta fuerte.

Con base en estas señales de compra y venta, la estrategia puede ejecutar operaciones automatizadas. Cuando se activa una señal de compra, se abre una posición larga; cuando se activa una señal de venta, se cierra la posición larga o se abre una posición corta.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Utiliza medias móviles como indicador base, con fundamentos teóricos sólidos y fácil comprensión.

- La combinación de dos medias móviles filtra eficazmente el ruido del mercado e identifica tendencias.

- Al relacionar el precio de cierre con las medias móviles, se determinan momentos de compra y venta más sólidos.

- La lógica de la estrategia es simple y clara, facilitando su automatización.

- Los períodos de las medias móviles pueden ajustarse según el mercado, adaptándose a diferentes condiciones.

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

- Las medias móviles presentan rezago, lo que puede hacer que se pierdan oportunidades a corto plazo.

- Cuando ocurre un cambio de tendencia, pueden generarse pérdidas considerables.

- Existen diferencias entre los datos de backtesting y el trading real, por lo que el rendimiento en tiempo real podría disminuir.

Para mitigar estos riesgos, se puede optimizar combinando otros indicadores para determinar momentos de entrada, o acortando los períodos de las medias móviles para reducir el rezago.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los períodos de las medias móviles para adaptarse a los cambios del mercado.

- Agregar indicadores como el volumen para filtrar falsas rupturas.

- Combinar con otros indicadores para identificar cambios de tendencia.

- Añadir una estrategia de stop loss para controlar las pérdidas.

Conclusión

En general, la estrategia CDC Action Zone [TS Trader] utiliza el cruce de dos medias móviles para implementar una estrategia de trading cuantitativo relativamente simple y práctica. Esta estrategia tiene las ventajas de ser fácil de entender e implementar, aunque también presenta cierto margen de optimización. Mediante pruebas y optimización continuas, esta estrategia puede convertirse en una estrategia estable que vale la pena mantener a largo plazo.

- 1