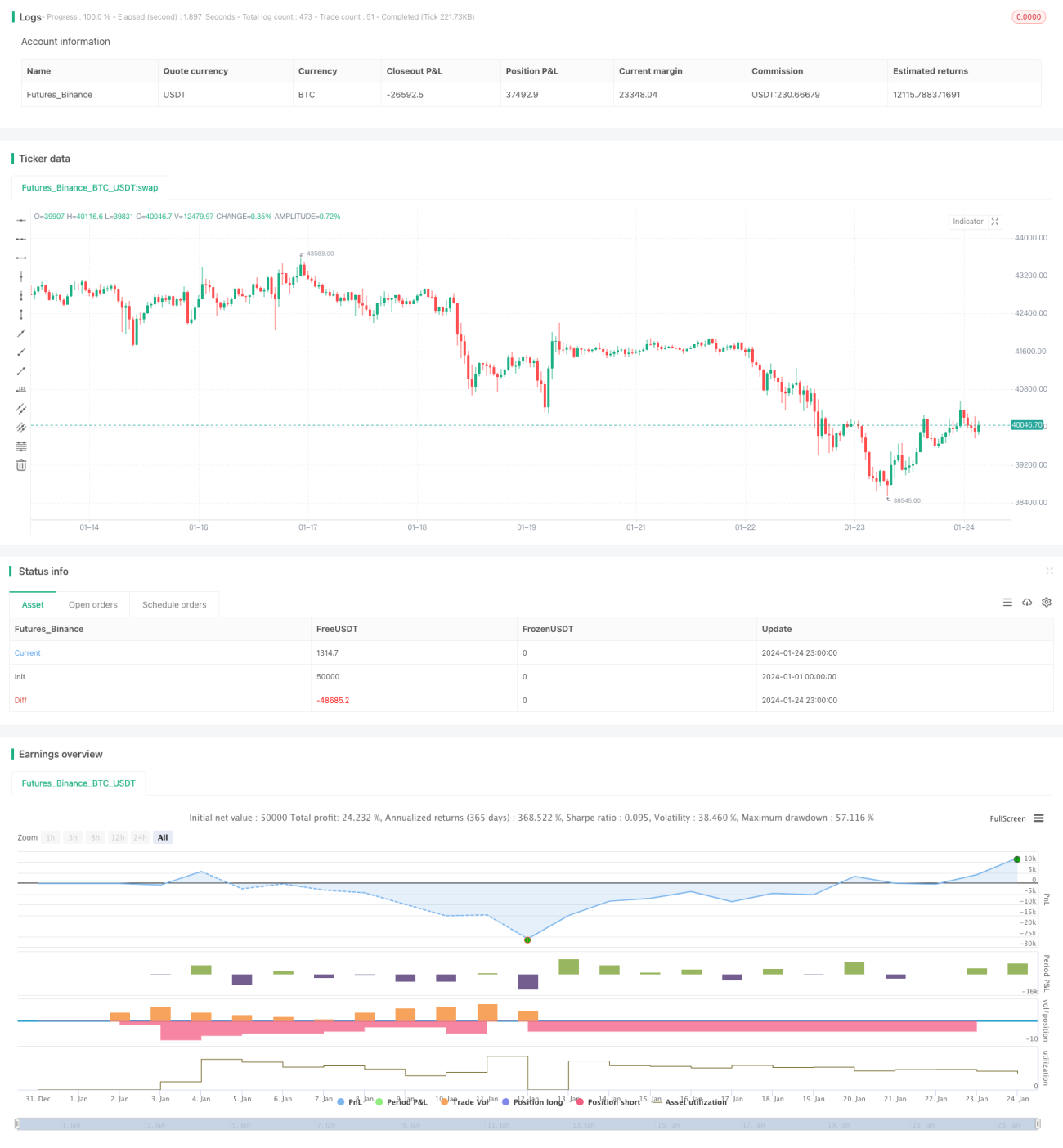

Estrategia de trading de rejilla adaptativa basada en una plataforma de trading cuantitativo

Resumen

Esta estrategia es una estrategia de trading de rejilla adaptativa basada en una plataforma de trading cuantitativo. La estrategia establece un rango de trading de rejilla automático o manual, y coloca órdenes de compra y venta a intervalos iguales dentro de ese rango para implementar el trading de rejilla. Cuando el precio supera los límites superior o inferior de la rejilla, la estrategia ajusta automáticamente el rango de la rejilla.

Principio de la estrategia

-

Establecer los precios límite superior e inferior de la rejilla. Se pueden calcular automáticamente los precios máximos y mínimos históricos dentro de un cierto rango como límites, o establecer manualmente precios límite fijos.

-

Según los precios límite y el número de rejillas, calcular el espaciado de precios de cada rejilla.

-

Entre los precios límite superior e inferior, disponer múltiples puntos de compra y venta a intervalos iguales como rejillas.

-

Cuando el precio de mercado supere el límite inferior de la rejilla, colocar una orden de compra en la siguiente rejilla a la de la última orden abierta; cuando el precio de mercado supere el límite superior, colocar una orden de venta en la rejilla anterior a la de la última orden abierta.

-

Así, se realizan operaciones de compra y venta continuamente entre los límites de la rejilla. Cuando la tendencia del precio se revierte, las órdenes anteriores toman ganancias o pérdidas gradualmente.

Ventajas de la estrategia

-

El trading de rejilla puede generar ganancias en mercados laterales y de volatilidad.

-

El ajuste adaptativo del rango de la rejilla permite que se ajuste automáticamente según la volatilidad del mercado, sin intervención manual.

-

Se puede preestablecer la cantidad de capital invertido, distribuyéndola proporcionalmente en cada rejilla para controlar el riesgo por orden.

-

Lógica simple, fácil de entender, ajuste flexible de parámetros.

Riesgos y contramedidas

-

Pérdidas causadas por superar los límites superior e inferior

- Solución: Establecer razonablemente niveles de stop loss.

-

Pérdidas repetidas en mercados de tendencia

- Solución: Identificar la tendencia y pausar el trading a tiempo.

-

Configuración inadecuada de parámetros

- Solución: Ajustar el número de rejillas y el espaciado de precios.

Direcciones de optimización

-

Utilizar el aprendizaje automático para predecir el rango de fluctuación de precios y la tendencia, y ajustar dinámicamente los parámetros de la rejilla.

-

En mercados de tendencia, cambiar a trading de tendencia para evitar pérdidas del trading de rejilla.

-

Combinar indicadores como la tasa de uso de capital y la tasa de rendimiento para el control de riesgos.

-

Expandir a múltiples activos para ampliar la aplicación del capital.

Conclusión

Esta estrategia es una estrategia de rejilla adaptativa de parámetros ajustables automáticamente, adecuada para acciones, criptomonedas y divisas en mercados laterales y volátiles. Con el ajuste de los parámetros, puede adaptarse a diferentes condiciones del mercado, lo que le otorga cierto valor práctico.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//hk4jerry

strategy("Grid Bot Backtesting", overlay=false, pyramiding=3000, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.025)- 1