Estrategia de reversión de Super Tendencia en gráfico diario

Resumen

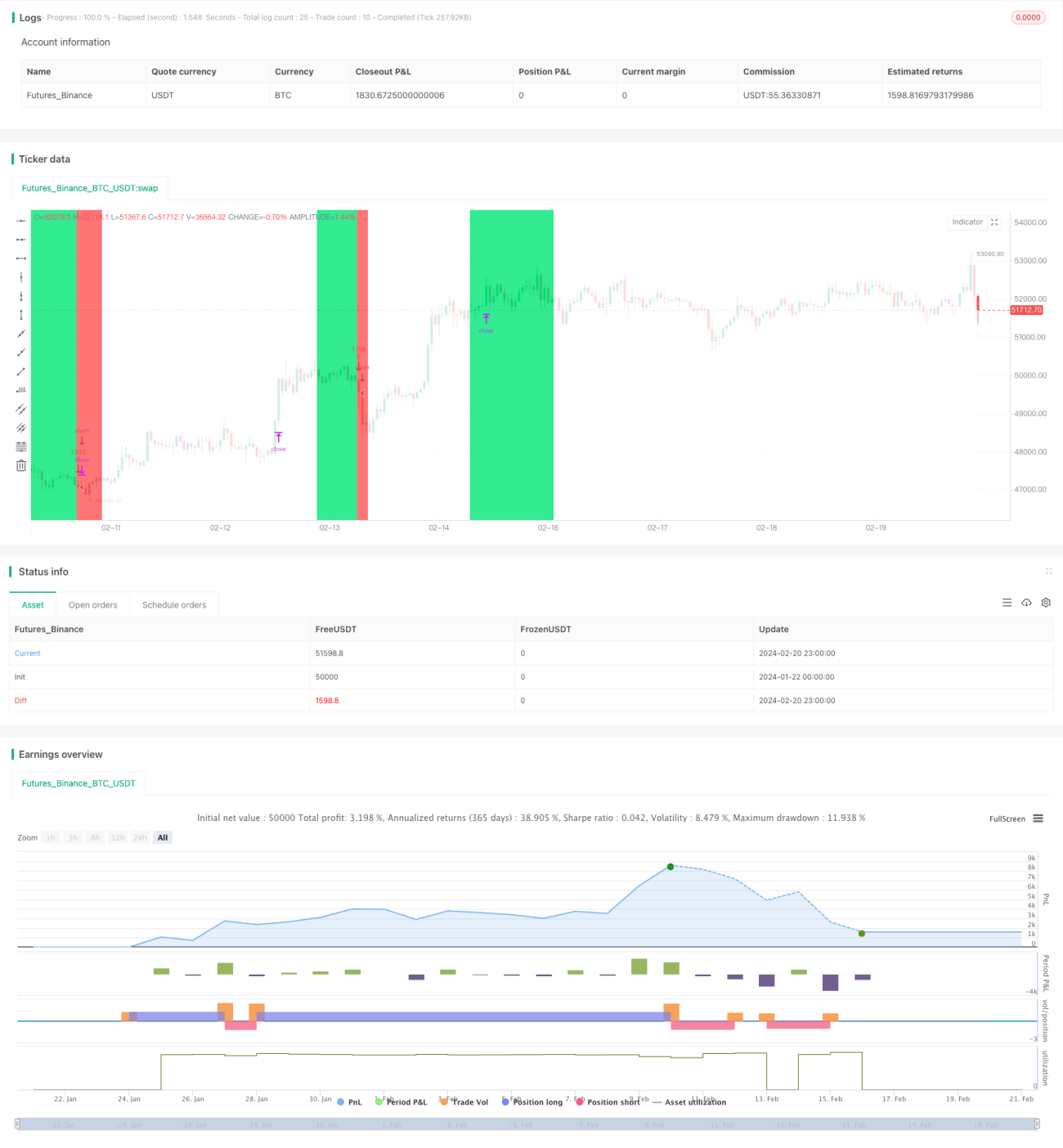

La estrategia de reversión diaria con Super Trend (Super Trend Daily Reversal Strategy) es una estrategia de trading cuantitativa que utiliza el indicador Super Trend para determinar la tendencia del mercado, combinando rupturas de precios y el cálculo de stop loss basado en el rango verdadero promedio (ATR), junto con el indicador de tasa de cambio de precio (ROC) para filtrar las señales del Super Trend. Esta estrategia es adecuada para marcos temporales diarios o superiores, y puede aplicarse a mercados como criptomonedas y acciones.

Principio de la estrategia

El indicador central de esta estrategia es el Super Trend Indicator. Este indicador se basa en el rango verdadero promedio (ATR) y permite identificar la dirección de la tendencia del mercado con mayor claridad. Cuando el precio supera la banda superior del Super Trend es una señal bajista, y cuando rompe la banda inferior es una señal alcista.

La estrategia utiliza el indicador de tasa de cambio de precio (ROC) para filtrar las señales del Super Trend, evitando señales falsas. Solo se participa en las señales del Super Trend cuando la volatilidad del precio es suficientemente alta; de lo contrario, no se opera.

En cuanto al stop loss, la estrategia ofrece dos métodos: un stop loss fijo basado en un porcentaje y un stop loss automático basado en ATR. El stop loss fijo es simple y directo, mientras que el stop loss basado en ATR ajusta el rango de stop según la volatilidad del mercado.

Las condiciones de entrada son una reversión del Super Trend y que el indicador ROC pase el filtro. Las condiciones de salida son una nueva reversión del Super Trend o que se alcance el nivel de stop loss. La estrategia sigue el principio de seguimiento de tendencia, permitiendo solo una posición en cada dirección.

Análisis de ventajas

La mayor ventaja de esta estrategia es la claridad y estabilidad del Super Trend para determinar la dirección de la tendencia, con menos ruido en comparación con las medias móviles comunes. Además, la inclusión del indicador ROC filtra eficazmente señales falsas.

El mecanismo de stop loss adaptativo basado en ATR permite que la estrategia se ajuste a una amplia gama de condiciones de mercado. Cuando la volatilidad aumenta, el stop loss se amplía automáticamente, maximizando la retención de ganancias.

Según los resultados de las pruebas, la estrategia se desempeña excelentemente en mercados alcistas. Tiene una alta tasa de aciertos en tendencias de largo plazo con grandes movimientos, y períodos prolongados de ganancias consecutivas.

Análisis de riesgos

El principal riesgo de esta estrategia radica en errores en la identificación de reversiones de tendencia, lo que podría llevar a perder señales de reversión o generar señales de reversión innecesarias. Esto suele ocurrir cuando el precio se consolida lateralmente cerca de niveles clave de soporte o resistencia.

Además, un stop loss demasiado amplio puede aumentar las pérdidas. Dado que el stop loss basado en ATR se ajusta según la volatilidad del mercado, en eventos repentinos del mercado el stop loss podría volverse muy amplio.

Para mitigar estos riesgos, se puede acortar el período de cálculo del ATR o ajustar el multiplicador del stop loss basado en ATR. También se pueden agregar indicadores adicionales para identificar niveles clave de soporte y resistencia, evitando señales engañosas en esas zonas.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar los parámetros del Super Trend, optimizando el período del ATR y el multiplicador del ATR para suavizar la línea del Super Trend.

-

Ajustar los parámetros del indicador ROC, optimizando el período y el umbral de cambio de precio para reducir señales falsas.

-

Probar diferentes mecanismos de stop loss, como stop loss trailing, o ajustar el porcentaje del stop loss fijo.

-

Agregar indicadores de juicio adicionales para identificar niveles clave de soporte y resistencia, evitando errores en la identificación de reversiones de tendencia.

-

Probar configuraciones de parámetros en diferentes activos para encontrar la combinación óptima.

-

Realizar optimizaciones mediante backtesting para encontrar la mejor configuración de parámetros.

Resumen

En general, la estrategia de reversión diaria con Super Trend es una estrategia de seguimiento de tendencia relativamente estable y confiable. Combina el indicador Super Trend con el indicador ROC para filtrar señales, lo que permite identificar eficazmente la dirección de tendencias de mediano y largo plazo. El mecanismo de stop loss adaptativo basado en ATR también permite que la estrategia se adapte a la mayoría de las condiciones del mercado. Mediante una mayor optimización de los parámetros y la incorporación de indicadores de juicio, la estabilidad y rentabilidad de la estrategia pueden seguir mejorando.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1