Estrategia de umbral dinámico adaptativo basada en datos de series temporales

Resumen

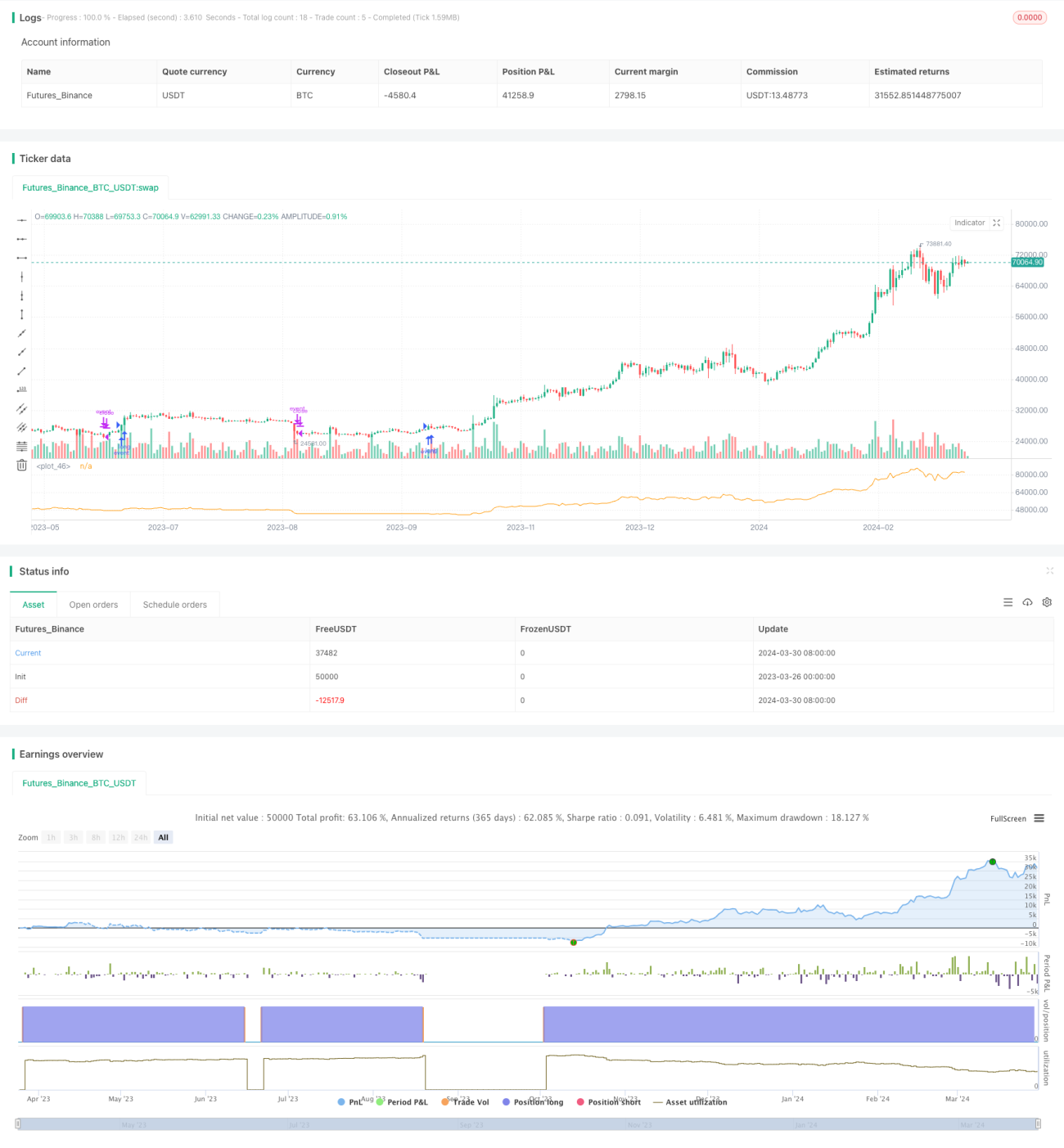

Esta estrategia se basa en datos de series temporales del valor neto de acciones u otros activos financieros. Calcula dinámicamente el Ratio de Eficiencia (ER) como factor de suavizado de la Media Móvil Exponencial (EMA), ajustando así de forma adaptativa las bandas superior e inferior para generar señales de compra y venta. La idea principal es utilizar toda la información contenida en los datos del valor neto, calculando la complejidad de los cambios en el valor neto (ER) para ajustar dinámicamente el factor de suavizado de la EMA, obteniendo bandas superior e inferior que cambian dinámicamente. Cuando el precio supera la banda superior, se abre una posición larga; cuando supera la banda inferior, se cierra la posición.

Principio de la estrategia

- Calcular el Ratio de Eficiencia (ER) de los datos del valor neto, es decir, la relación entre el cambio neto y el cambio total. Cuanto menor sea el valor de ER, más estable es el cambio del valor neto; cuanto mayor sea, más volátil es el cambio.

- Utilizar el ER como el factor de suavizado alfa de la función pine_ema, para calcular dinámicamente la media EMA y la desviación absoluta del valor neto.

- Sumar y restar la desviación absoluta a la media EMA para obtener bandas superior e inferior dinámicas.

- Cuando el valor neto actual supera la banda superior, se abre una posición larga; cuando supera la banda inferior, se cierra la posición.

Ventajas de la estrategia

- Aprovecha al máximo toda la información contenida en los datos de series temporales del valor neto, sin necesidad de establecer parámetros ni optimizaciones, siendo un método simple y natural.

- Al calcular dinámicamente el ER para ajustar el factor de suavizado de la EMA, puede adaptarse a la complejidad de los cambios del valor neto y responder flexiblemente a los cambios del mercado.

- En comparación con la EMA de parámetros fijos tradicionales, la EMA dinámica puede reducir eficazmente el número de operaciones y el tiempo de mantenimiento de posiciones, disminuyendo los costos y riesgos de negociación.

- Puede controlar eficazmente las reducciones. En comparación con la estrategia de comprar y mantener, esta estrategia puede reducir la reducción máxima entre 2 y 3 veces, o aumentar el rendimiento entre 2 y 3 veces bajo la misma reducción.

- Se puede aplicar fácilmente a combinaciones de múltiples estrategias para lograr el encendido/apagado automático de estrategias.

Riesgos de la estrategia

- Esta estrategia se basa en datos de series temporales del valor neto. En caso de una reversión fundamental de la tendencia de precios, la velocidad de cierre de posición puede ser lenta, afectando así los rendimientos.

- Aunque la estrategia puede ajustar parámetros de forma adaptativa, su adaptabilidad a condiciones extremas del mercado aún debe evaluarse más a fondo.

- Actualmente, la estrategia se enfoca principalmente en escenarios de posiciones largas; para escenarios de posiciones cortas, aún necesita mejoras.

- En la práctica, la estrategia requiere una alta calidad del activo seleccionado, siendo necesario elegir activos con una tendencia alcista a largo plazo.

Direcciones de optimización de la estrategia

- Se puede considerar optimizar aún más el método de cálculo del ER, incorporando más indicadores que reflejen las características de los cambios del valor neto para mejorar la robustez y efectividad del ER.

- Se pueden detallar más las condiciones de apertura y cierre de posiciones, por ejemplo, añadiendo trailing stop-loss/take-profit, stop-loss/take-profit porcentual, etc., para mejorar la rentabilidad y la capacidad de resistencia al riesgo de la estrategia.

- Para diferentes activos y entornos de mercado, se puede realizar una optimización de parámetros y un ajuste adaptativo de la estrategia para mejorar su universalidad.

- Se puede combinar esta estrategia con otras (como seguimiento de tendencia, reversión a la media, etc.) para aprovechar las ventajas de diferentes estrategias, mejorando la robustez y rentabilidad de la combinación.

Conclusión

Esta estrategia utiliza el cálculo dinámico del Ratio de Eficiencia (ER) como factor de suavizado de la Media Móvil Exponencial (EMA), ajustando de forma adaptativa las bandas superior e inferior para generar señales de compra y venta. Aprovecha al máximo la información contenida en los datos de series temporales del valor neto, sin necesidad de configurar demasiados parámetros ni optimizaciones, siendo un método simple y natural que puede responder flexiblemente a los cambios del mercado y controlar eficazmente las reducciones. Sin embargo, su adaptabilidad a condiciones extremas del mercado aún debe evaluarse más a fondo, y en la práctica se debe prestar atención a la selección de los activos. En el futuro, se puede optimizar y mejorar aún más en aspectos como el método de cálculo, las condiciones de apertura y cierre de posiciones, la optimización de parámetros y la combinación de estrategias, para aumentar la robustez y rentabilidad de la estrategia.

- 1