Stratégie de suivi de tendance basée sur les extrêmes du RSI et le filtrage par moyenne mobile SMA

Aperçu

Cette stratégie combine les valeurs extrêmes de l'indice de force relative (RSI) et le filtrage de la moyenne mobile simple (SMA) pour suivre la tendance. Lorsque le RSI atteint des niveaux extrêmes de surachat ou de survente, la direction de la moyenne mobile SMA est utilisée pour déterminer les positions longues ou courtes. Cette stratégie s'applique aux indices boursiers américains, européens, asiatiques, ainsi qu'à l'or et l'argent, en capturant les tendances grâce à des règles simples basées sur le RSI et la SMA.

Principe de la stratégie

- Calculer la valeur du RSI, avec un seuil de surachat à 65 et un seuil de survente à 45.

- Calculer la SMA sur 200 jours pour déterminer la direction de la tendance.

- Lorsque le RSI est inférieur à 45 (survente) et que le prix est supérieur à la SMA, ouvrir une position longue ; lorsque le RSI est supérieur à 65 (surachat) et que le prix est inférieur à la SMA, ouvrir une position courte.

- Lorsque le RSI est supérieur à 75 (fort surachat) et que le prix est supérieur à la SMA, clôturer la position longue ; lorsque le RSI est inférieur à 25 (forte survente) et que le prix est inférieur à la SMA, clôturer la position courte.

Cette stratégie utilise les zones de surachat/survente du RSI pour déterminer les points d'entrée, combinées au filtrage de tendance de la SMA, permettant ainsi de capter efficacement les tendances. Les extrêmes du RSI indiquent des retournements potentiels, tandis que la direction de la SMA garantit que la transaction est alignée sur la tendance. Cette combinaison assure une prise de décision raisonnable et améliore le taux de réussite.

Avantages de la stratégie

- Logique simple et claire, facile à comprendre et à maîtriser.

- Basée sur deux indicateurs largement connus, le RSI et la SMA, faciles à utiliser.

- Les extrêmes du RSI signalent des points de retournement potentiels, le filtrage SMA garantit la bonne direction.

- Paramètres raisonnables, évitant les transactions excessives.

- Applicable à une large gamme d'instruments : indices, matières premières, etc.

- Permet de capturer des mouvements de prix importants en période de tendance.

Comparée à l'utilisation unique du RSI, cette stratégie ajoute le jugement de tendance de la SMA, évitant les entrées aveugles à l'achat ou à la vente. Comparée à un système basé uniquement sur la SMA, elle utilise les extrêmes du RSI pour entrer en position, améliorant ainsi l'efficacité du timing. Globalement, cette stratégie combine les avantages des deux, offrant un outil de suivi de tendance très pratique.

Risques et solutions

- Un croisement baissier de la SMA peut indiquer un retournement de tendance. Solution : réduire la période de la SMA pour accroître la sensibilité aux changements de tendance.

- Les divergences du RSI peuvent entraîner des opportunités manquées. Solution : combiner avec d'autres indicateurs comme le MACD pour détecter les anomalies et éviter les divergences.

- En marché sans tendance (range), le RSI et la SMA peuvent générer de faux signaux. Solution : suspendre la stratégie après détection d'un marché range.

- Un mauvais réglage des paramètres peut entraîner des transactions excessives ou manquées. Solution : optimiser les paramètres pour trouver la meilleure combinaison.

- Tester sur un seul instrument ne suffit pas ; une validation multi-instruments est nécessaire.

- Le backtest ne reflète pas les conditions réelles ; en trading réel, une gestion rigoureuse des risques et du capital est essentielle.

Pistes d'optimisation

- Optimiser les paramètres du RSI pour trouver la période optimale selon l'instrument.

- Optimiser la période de la SMA et intégrer plusieurs SMA.

- Ajouter un mécanisme de stop-loss pour améliorer le contrôle des risques.

- Intégrer d'autres indicateurs pour une validation multi-facteurs.

- Combiner des indicateurs de volatilité pour améliorer le timing d'entrée.

- Développer un système adaptatif de paramètres pour une optimisation dynamique.

- Tester différentes méthodes de gestion de capital pour trouver la meilleure.

- Créer un ensemble de stratégies selon les conditions de marché pour une intégration stratégique.

Résumé

Cette stratégie combine les atouts du RSI et de la SMA pour suivre la tendance avec des indicateurs simples. Sa logique est claire, ses paramètres raisonnables, et elle s'applique à une large gamme d'instruments. Par rapport aux stratégies basées uniquement sur le RSI ou la SMA, elle améliore significativement l'efficacité du timing et le taux de réussite. Cependant, elle présente des marges d'amélioration : optimisation des paramètres, ajout de stop-loss, etc., pour renforcer sa robustesse et son adaptabilité. Dans l'ensemble, cette stratégie fournit un outil de trading très pratique et efficace pour les traders de tendance.

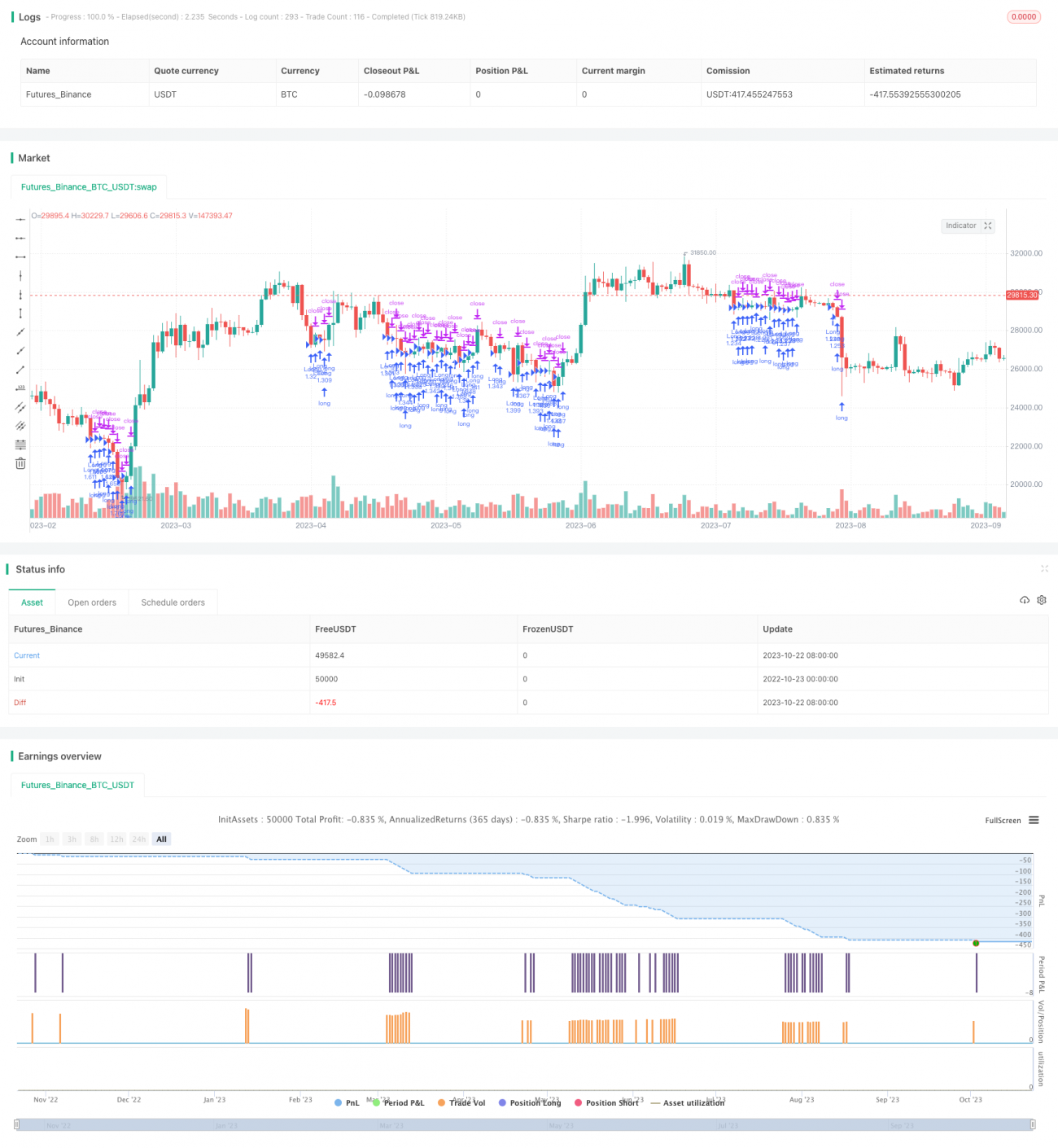

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1