Stratégie basée sur le croisement de moyennes mobiles

Aperçu

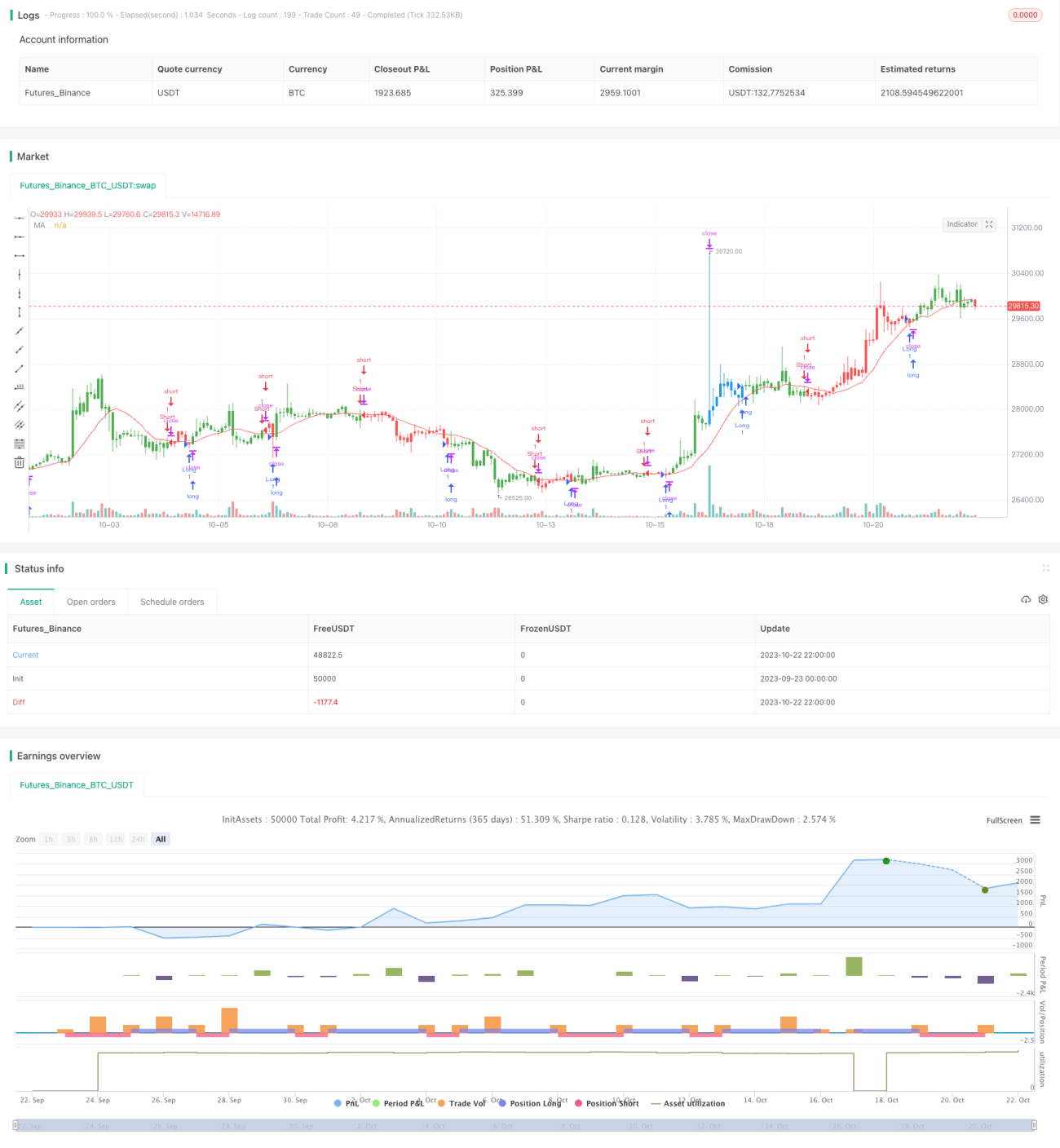

Cette stratégie repose sur le principe du croisement de moyennes mobiles : lorsque la moyenne mobile court terme traverse de bas en haut la moyenne mobile long terme, on prend une position longue ; lorsqu'elle la traverse de haut en bas, on prend une position courte. Il s'agit d'une stratégie de suivi de tendance typique.

Principe de la stratégie

La stratégie calcule principalement deux moyennes mobiles simples (une courte et une longue) et détermine la direction de la tendance en fonction de leurs croisements.

Plus précisément, la stratégie calcule d'abord la moyenne mobile courte xMA et la moyenne mobile longue, la longueur de la moyenne courte étant Len et celle de la moyenne longue 2*Len.

Ensuite, la stratégie vérifie si la moyenne mobile courte croise de bas en haut la moyenne mobile longue : si c'est le cas, elle génère un signal d'achat ; elle vérifie également si la moyenne courte croise de haut en bas la moyenne longue : si c'est le cas, elle génère un signal de vente.

Lorsqu'un signal d'achat est reçu, si aucune position n'est ouverte, la stratégie ouvre une position longue au prix du marché. De même, lorsqu'un signal de vente est reçu, si aucune position n'est ouverte, elle ouvre une position courte au prix du marché.

En outre, la stratégie définit des niveaux de stop-loss et de take-profit. Après une position longue, le stop-loss est fixé au prix d'entrée moins (pourcentage de stop-loss * prix d'entrée), et le take-profit au prix d'entrée plus (pourcentage de take-profit * prix d'entrée). Après une position courte, le stop-loss est fixé au prix d'entrée plus (pourcentage de stop-loss * prix d'entrée), et le take-profit au prix d'entrée moins (pourcentage de take-profit * prix d'entrée).

Enfin, la stratégie affiche visuellement les courbes des moyennes mobiles pour aider à juger de la tendance.

Avantages de la stratégie

- Idée simple et claire, facile à comprendre et à mettre en œuvre, adaptée aux débutants.

- Basée sur les moyennes mobiles pour déterminer la direction de la tendance, elle permet de suivre efficacement les tendances du marché.

- Intègre des niveaux de stop-loss et de take-profit pour contrôler le risque.

- Visualisation des courbes de moyennes mobiles reflétant intuitivement l'évolution de la tendance.

Risques de la stratégie

- Les moyennes mobiles sont décalées, ce qui peut entraîner un risque de manquer le meilleur point d'entrée.

- Un stop-loss mal configuré peut être trop large ou trop restrictif.

- En cas de forte volatilité des cours, les moyennes mobiles peuvent générer de faux signaux.

- L'optimisation uniquement basée sur les paramètres de période des moyennes mobiles peut conduire à un surajustement.

Ces risques peuvent être réduits en élargissant modérément le stop-loss, en optimisant les combinaisons de périodes des moyennes mobiles, et en ajoutant d'autres indicateurs comme filtres.

Pistes d'optimisation

- Ajouter d'autres indicateurs comme filtres (par exemple MACD, KDJ) pour éviter les signaux erronés dus au décalage des moyennes mobiles.

- Optimiser plusieurs combinaisons de longueurs pour les moyennes mobiles courte et longue afin de trouver les meilleurs paramètres.

- Tester différentes stratégies de stop-loss et take-profit (stop-loss en zigzag, stop suiveur, etc.).

- Ajouter un module de gestion de la taille des positions pour optimiser l'utilisation des capitaux.

Conclusion

Cette stratégie présente une logique globale claire et simple, basée sur le croisement de moyennes mobiles pour déterminer la direction de la tendance. Elle permet de suivre efficacement la tendance tout en contrôlant le risque, ce qui la rend adaptée aux débutants pour l'apprentissage. Cependant, le recours unique aux moyennes mobiles peut générer des signaux erronés, laissant une large marge d'optimisation dans de nombreux aspects afin de rendre la stratégie plus robuste et fiable.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1