Stratégie de croisement de la moyenne mobile avec la bande de volatilité

Aperçu

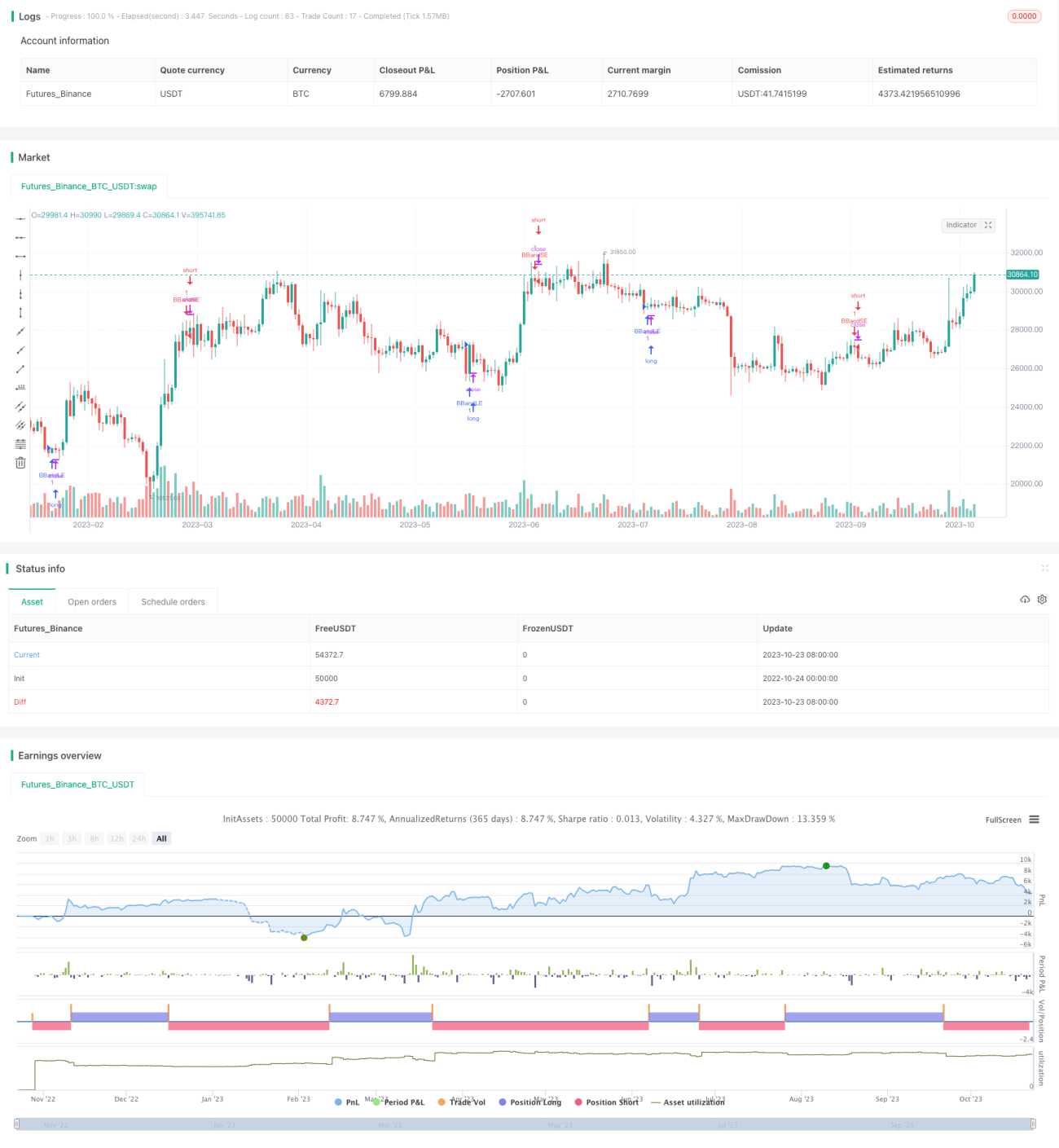

La stratégie de franchissement de bandes de volatilité par moyenne mobile utilise l'indicateur des bandes de Bollinger pour évaluer la volatilité du marché, combiné à une moyenne mobile pour identifier la tendance. Elle intervient lorsque la volatilité est faible afin de profiter de la tendance dans un environnement calme.

Principe de la stratégie

Cette stratégie calcule les bandes de volatilité autour d'une moyenne mobile pour mesurer la volatilité du marché. Concrètement, on calcule d'abord une moyenne mobile simple sur n périodes, puis on ajoute et on retranche k fois l'écart type pour former la bande supérieure et la bande inférieure – les bandes de Bollinger. Lorsque le prix s'approche des bornes, la volatilité augmente ; lorsqu'il se situe entre les deux, la volatilité diminue.

En période de faible volatilité, la stratégie utilise la direction de la moyenne mobile pour déterminer la tendance : acheter (long) lorsque la moyenne mobile monte, vendre (short) lorsqu'elle descend. Plus précisément, elle achète lorsque le prix franchit la bande inférieure à la hausse, et vend lorsque le prix franchit la bande supérieure à la baisse. Un stop-loss est placé sur la bande correspondante pour limiter le risque.

Le principal avantage est de participer à la tendance en période de faible volatilité, évitant ainsi une partie du bruit aléatoire du marché, ce qui augmente la probabilité de profit.

Analyse des avantages

-

Tirer parti de la faible volatilité pour identifier la tendance, réduire l'aléatoire et améliorer la stabilité

La stratégie n'intervient que lorsque les bandes de Bollinger se resserrent, c'est-à-dire lorsque la volatilité diminue, évitant l'incertitude des fortes volatilités. Cela réduit l'aléatoire et améliore la stabilité. -

La moyenne mobile comme indicateur auxiliaire, améliorant la précision

Outre les bandes de Bollinger pour évaluer la volatilité, la stratégie intègre la moyenne mobile pour déterminer la tendance. Les deux se valident mutuellement et améliorent la fiabilité. -

Stop-loss intégré, contrôle des risques

Chaque transaction est protégée par un stop-loss fixé sur la bande de Bollinger (supérieure ou inférieure), permettant une sortie rapide et un contrôle des risques.

Analyse des risques

-

Erreur de jugement de la tendance

Pendant le resserrement des bandes, la direction de la moyenne mobile peut changer, entraînant une erreur de tendance et donc des pertes.

Solution : ajuster les paramètres de la moyenne mobile ou ajouter d'autres indicateurs pour confirmer la tendance. -

Volatilité excessive des bandes de Bollinger

Si les paramètres des bandes sont trop larges, la volatilité perçue peut être trop élevée, générant des transactions inefficaces.

Solution : optimiser le multiple d'écart type ou filtrer en imposant un seuil sur la largeur des bandes. -

Échec du franchissement

Le prix peut franchir la bande puis revenir, sans former de tendance, entraînant une perte.

Solution : n'entrer qu'en cas de clôture ou de corps de bougie franchissant la bande, ou ajouter un volume ou d'autres conditions pour valider le signal.

Pistes d'optimisation

-

Ajouter d'autres indicateurs pour confirmation

Intégrer des indicateurs comme le MACD ou le KDJ pour valider le signal de la moyenne mobile et améliorer la précision. -

Optimiser les paramètres

Utiliser des backtests pour optimiser les périodes de la moyenne mobile et le multiple d'écart type des bandes de Bollinger, afin de trouver la meilleure combinaison. -

Améliorer le timing d'entrée

N'entrer qu'en cas de clôture ou de corps de bougie franchissant la bande, ou exiger un certain volume pour confirmer. -

Affiner la stratégie de stop-loss

Utiliser un stop suiveur (trailing stop) ou un stop mobile pour verrouiller les profits et éviter leur effacement.

Conclusion

La stratégie de franchissement de bandes de volatilité par moyenne mobile est une stratégie de suivi de tendance typique. Elle utilise intelligemment les bandes de Bollinger pour détecter les périodes de faible volatilité, puis suit la tendance indiquée par la moyenne mobile. Cela permet de filtrer une partie du bruit du marché et d'améliorer la stabilité. La stratégie présente des avantages certains, mais aussi des risques à ne pas négliger. En ajoutant d'autres indicateurs, en optimisant les paramètres et le timing d'entrée, on peut améliorer sa stabilité et son facteur de profit.

- 1