Stratégie de breakout du RSI cumulé

Aperçu

Cette stratégie utilise l'indicateur RSI cumulé pour identifier les tendances. Elle effectue des ordres d'achat et de vente lorsque la valeur cumulée du RSI franchit des seuils critiques. Cette stratégie permet de filtrer efficacement le bruit du marché et de verrouiller des opportunités de trading de tendance à plus long terme.

Principe de la stratégie

La stratégie se base principalement sur l'indicateur RSI cumulé pour prendre ses décisions de trading. Le RSI cumulé est la valeur cumulée de l'indicateur RSI. En définissant un paramètre cumlen, on additionne les valeurs du RSI sur une période de cumlen jours pour obtenir le RSI cumulé. Cet indicateur permet de filtrer le bruit de marché à court terme.

Lorsque le RSI cumulé franchit la bande supérieure de Bollinger à la hausse, un ordre d'achat long est ouvert ; lorsqu'il franchit la bande inférieure de Bollinger à la baisse, un ordre de vente de clôture est exécuté. Les bandes supérieure et inférieure de Bollinger sont calculées à partir de données historiques sur plusieurs années et constituent des niveaux de référence dynamiques.

De plus, la stratégie inclut une option de filtre de tendance. Un ordre d'achat n'est ouvert que si le prix est supérieur à la moyenne mobile sur 100 jours, c'est-à-dire lorsque le marché est dans un canal haussier. Ce filtre évite les transactions erronées en période de consolidation des prix.

Avantages de la stratégie

- Filtre efficacement le bruit grâce à l'indicateur RSI cumulé, en ciblant les tendances à moyen et long terme.

- Ajoute un filtre de tendance pour éviter les transactions inappropriées.

- Utilise des niveaux de référence dynamiques de rupture, plutôt que des valeurs fixes, pour les décisions.

- De nombreux paramètres configurables pour s'adapter à différents marchés.

- Résultats de backtest excellents sur 10 ans, avec des rendements bien supérieurs à ceux de la stratégie buy-and-hold.

Risques et améliorations de la stratégie

- La stratégie ne s'appuie que sur un seul indicateur, le RSI cumulé. Il est possible d'ajouter d'autres indicateurs ou filtres pour une décision plus complète.

- Le levier à multiple fixe est élevé ; il peut être ajusté en fonction du drawdown.

- La stratégie est uniquement long-only ; on pourrait envisager d'ajouter des opportunités de vente à découvert.

- Les paramètres peuvent être optimisés : les réglages varient considérablement selon les conditions de marché.

- Les conditions de clôture peuvent être enrichies : stop-loss, trailing stop, etc.

- Il est possible de combiner cette stratégie avec d'autres pour un effet synergique.

Conclusion

La stratégie de rupture basée sur le RSI cumulé fonctionne globalement de manière fluide et logique. En filtrant efficacement le bruit via le RSI cumulé et en ajoutant un jugement de tendance, elle capture avec précision les tendances à moyen et long terme, et affiche d'excellentes performances historiques. Il reste toutefois des marges d'amélioration, notamment en ajustant les paramètres, en ajoutant des indicateurs de décision, et en enrichissant les conditions de clôture, afin de construire une stratégie de tendance plus robuste et complète. Cette approche est originale et mérite d'être explorée et appliquée plus avant.

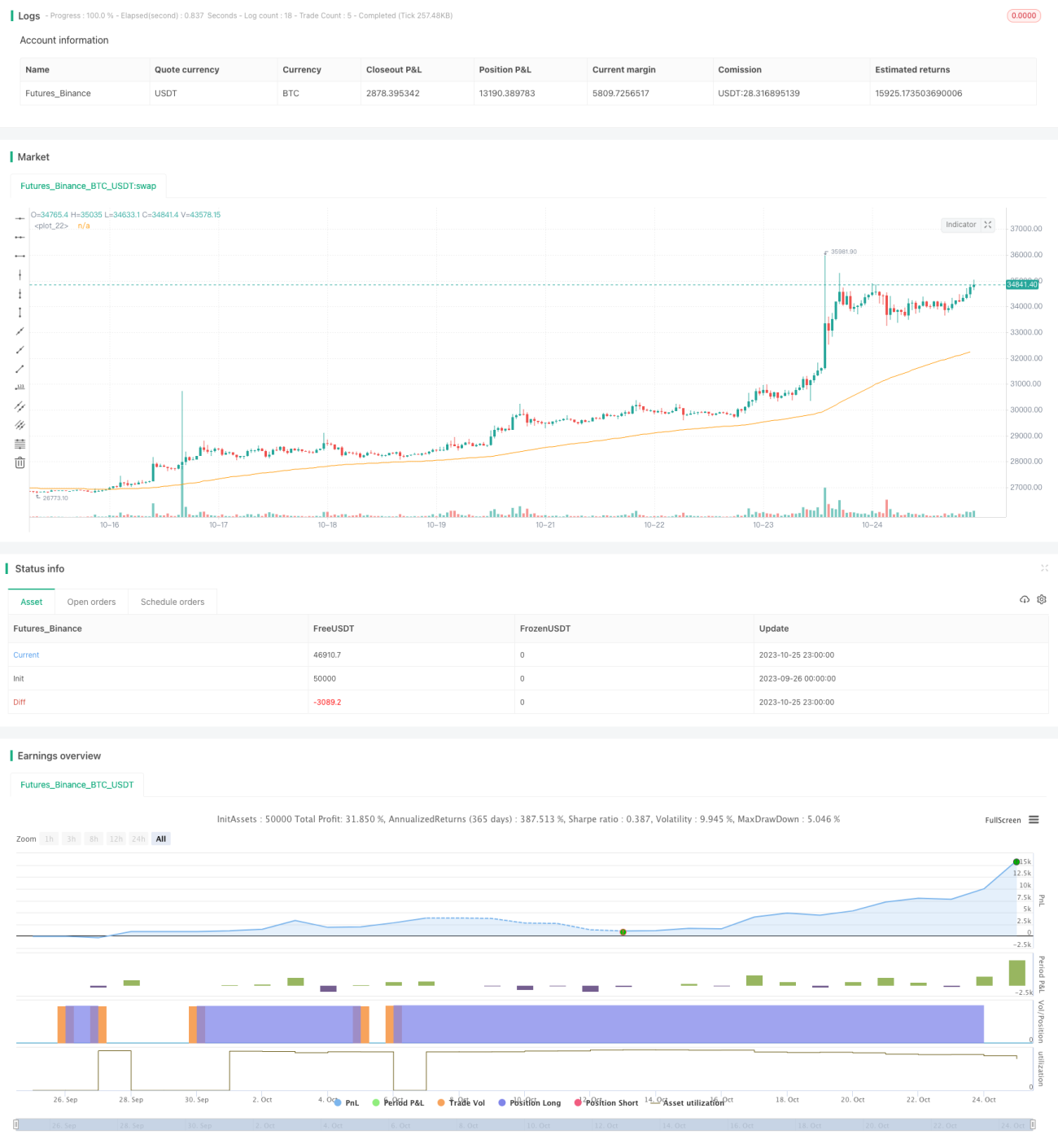

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1