Stratégie de retournement des bandes de Bollinger en canal pour tendance oscillante

Aperçu

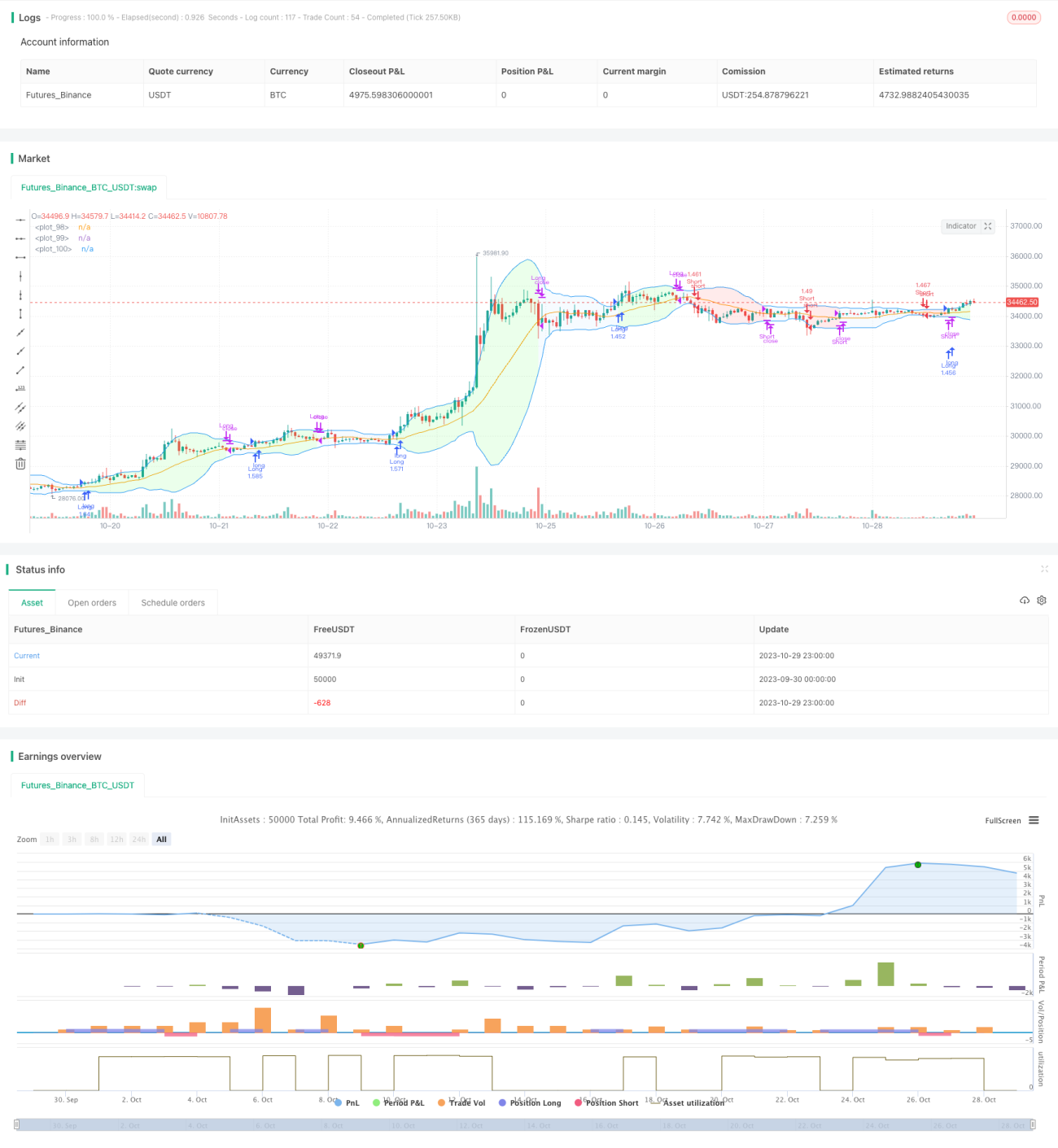

Il s'agit d'une stratégie de retournement de tendance en range, basée sur les bandes de Bollinger. Elle utilise les bandes supérieure et inférieure de Bollinger pour déterminer la tendance et cherche des points d'entrée en cas de retournement lorsque le prix s'approche des limites des bandes.

Principe de la stratégie

Cette stratégie utilise l'indicateur des bandes de Bollinger comme principal outil technique. Les bandes de Bollinger sont constituées d'une moyenne mobile sur n jours et de ses écarts de fluctuation supérieurs et inférieurs : la bande supérieure = moyenne mobile sur n jours + m × écart-type sur n jours, la bande inférieure = moyenne mobile sur n jours - m × écart-type sur n jours, où n et m sont des paramètres.

Lorsque le prix s'approche de la bande supérieure, cela indique une tendance haussière actuelle, mais un retournement potentiel au sommet ; lorsqu'il s'approche de la bande inférieure, cela indique une tendance baissière actuelle, mais un retournement potentiel au creux. Si le prix franchit effectivement les bandes supérieure ou inférieure de Bollinger, un retournement peut alors commencer.

Les règles spécifiques de cette stratégie sont les suivantes :

-

Lorsque le cours de clôture est supérieur à la bande supérieure de Bollinger, une position longue est ouverte ; lorsqu'il est inférieur à la bande inférieure de Bollinger, une position courte est ouverte.

-

Le take profit et le stop loss sont déterminés par la moyenne mobile sur n jours. Pour les positions longues, le take profit est déclenché lorsque le cours de clôture passe sous la moyenne mobile sur n jours ; pour les positions courtes, le stop loss est déclenché lorsque le cours de clôture passe au-dessus de la moyenne mobile sur n jours.

-

Un volume de transaction fixe est utilisé, avec une valeur de transaction constante à chaque opération.

-

Une méthode de gestion de capital à taux fixe est employée, avec des ratios de profit/perte fixes et une amplitude d'ajustement des ordres. Lorsqu'un profit au taux fixe est atteint, la taille de la position est augmentée d'un montant fixe ; en cas de perte, elle est réduite.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation des bandes de Bollinger pour juger la direction de la tendance permet d'adopter une approche de contre-tendance, en entrant aux points de retournement potentiels, ce qui évite une grande partie des fluctuations et améliore le taux de réussite.

-

La moyenne mobile utilisée comme signal de take profit/stop loss est relativement fiable et permet de verrouiller la majeure partie des profits.

-

La stratégie de volume fixe est simple à mettre en œuvre et ne nécessite pas de calculs complexes.

-

La gestion de capital à taux fixe permet d'ajuster la position pour amplifier les gains tout en contrôlant le risque.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Il existe une probabilité de signaux erronés des bandes de Bollinger, pouvant entraîner des pertes en allant à contre-tendance.

-

Le décalage de la moyenne mobile peut empêcher un take profit suffisant.

-

Le volume fixe ne peut pas s'adapter aux conditions du marché, ce qui peut entraîner une taille de position trop grande ou trop petite.

-

La méthode de gestion de capital à taux fixe peut augmenter la taille de la position de manière excessive, amplifiant les pertes.

Solutions : optimiser les paramètres des bandes de Bollinger pour améliorer la précision des signaux ; combiner d'autres indicateurs pour juger la tendance ; réduire la taille de la position fixe ; diminuer l'amplitude d'ajustement de la gestion de capital à taux fixe.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres des bandes de Bollinger, comme les valeurs de n et m, pour améliorer la précision de la détection des bandes.

-

Ajouter d'autres indicateurs (MACD, KDJ, etc.) pour éviter les signaux erronés des bandes de Bollinger.

-

Remplacer le volume fixe par un volume dynamique, ajustant la position de manière flexible en fonction des conditions du marché.

-

Réduire l'amplitude d'ajustement de la gestion de capital à taux fixe pour optimiser la courbe de capital.

-

Ajouter des stratégies de stop loss, comme le stop loss suiveur ou le stop loss par rupture de range, pour mieux contrôler le risque.

-

Effectuer une optimisation des paramètres, en trouvant automatiquement la meilleure combinaison de paramètres pour optimiser la stratégie.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de retournement typique basée sur les bandes de Bollinger. Elle utilise les bandes de Bollinger pour identifier les points de retournement de tendance, associe une moyenne mobile pour définir le take profit et le stop loss, et utilise un volume fixe ainsi qu'une gestion de capital à taux fixe pour contrôler les risques. Par rapport aux stratégies traditionnelles utilisant les bandes de Bollinger, cette stratégie de retournement peut théoriquement éviter une partie des fluctuations et améliorer la probabilité de profit. Cependant, en raison des défauts inhérents aux indicateurs comme les bandes de Bollinger et la moyenne mobile, des optimisations supplémentaires sont nécessaires en pratique pour paramétrer la stratégie et réduire les risques de trading.

- 1