Stratégie de trading des croix dorée et de la mort

Aperçu

L'idée principale de cette stratégie est d'utiliser les signaux de croisement d'or et de croisement de la mort des indicateurs EMA pour effectuer des opérations d'achat et de vente. Elle trace simultanément plusieurs groupes d'EMA rapides et lentes, et utilise leurs croisements pour déterminer les signaux de trading.

Principe de la stratégie

Cette stratégie définit d'abord plusieurs groupes de moyennes mobiles EMA, notamment les EMA rapides ema1 à ema6 et les EMA lentes ema7 à ema12. Ensuite, elle définit le signal d'achat buy_signal et le signal de vente sell_signal :

- Le signal d'achat

buy_signalest généré lorsque ema1 croise au-dessus de ema3. - Le signal de vente

sell_signalest généré lorsque ema1 croise en dessous de ema3.

Ainsi, lorsque la moyenne mobile EMA à court terme croise au-dessus de la moyenne mobile EMA à long terme, cela indique que le marché est dans une tendance haussière, on achète. Lorsque la moyenne mobile EMA à court terme croise en dessous de la moyenne mobile EMA à long terme, cela indique que le marché est dans une tendance baissière, on vend.

La stratégie détermine la direction de la tendance en surveillant les croisements des moyennes mobiles EMA, afin de prendre des décisions d'achat et de vente.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

- L'utilisation de l'indicateur de moyenne mobile EMA pour juger de la tendance : les EMA lissent les variations de prix, ce qui permet de filtrer le bruit à court terme du marché et de rendre les signaux de trading plus fiables.

- Le traçage simultané de plusieurs groupes d'EMA permet de mieux détecter les changements de tendance. Les croisements entre EMA rapides et lentes aident à ne pas manquer les points de retournement de tendance importants.

- La stratégie est simple et claire : elle génère des signaux de trading par les croisements d'EMA, facile à comprendre et à mettre en œuvre, adaptée au trading quantitatif.

- Les paramètres de période des EMA sont personnalisables, ce qui permet de les ajuster en fonction des différents actifs et marchés, offrant une flexibilité face aux évolutions des marchés.

Analyse des risques

Cette stratégie présente également les risques suivants :

- Les moyennes mobiles EMA ont un effet de retard, ce qui peut retarder l'émission des signaux de trading.

- Un mauvais choix des combinaisons de paramètres EMA peut générer des signaux de trading erronés.

- Les croisements EMA ne parviennent pas à filtrer efficacement les signaux faux dans les zones de range.

- Risque de surajustement : la marge d'optimisation des paramètres EMA est limitée.

Contre-mesures :

- Combiner avec d'autres indicateurs pour filtrer les signaux, éviter les erreurs dans les zones de range.

- Tester la stabilité des différentes combinaisons de périodes pour éviter le surajustement.

- Ajuster les paramètres de la stratégie ou ajouter un mécanisme de sortie pour contrôler le risque.

Pistes d'optimisation

Cette stratégie peut encore être optimisée dans les directions suivantes :

- Ajouter un stop-loss : sortir lorsque la perte atteint un certain seuil.

- Introduire un mécanisme de réentrée sur le marché, en définissant des signaux de rachat ou de revente.

- Optimiser les combinaisons de périodes de croisement EMA pour les achats et les ventes, en recherchant les paramètres optimaux.

- Intégrer d'autres indicateurs pour une validation multifactorielle, améliorant la qualité des signaux.

- Tester les optimisations de paramètres sur différents actifs pour trouver le meilleur domaine d'application.

- Tenir compte du slippage dans le trading réel et effectuer des backtests pour ajuster la stratégie.

Résumé

Cette stratégie utilise les croisements rapide/lent des moyennes mobiles EMA pour déterminer la direction de la tendance et exécuter des ordres d'achat ou de vente en fonction des signaux de croisement. Il s'agit d'une stratégie de suivi de tendance relativement simple. Elle présente l'avantage de détecter les changements de tendance, mais souffre de retards et de risques en zones de range. L'ajout d'un stop-loss, l'optimisation des paramètres, la validation multifactorielle et d'autres méthodes peuvent renforcer l'efficacité de la stratégie, avec des améliorations continues lors des backtests et du trading réel.

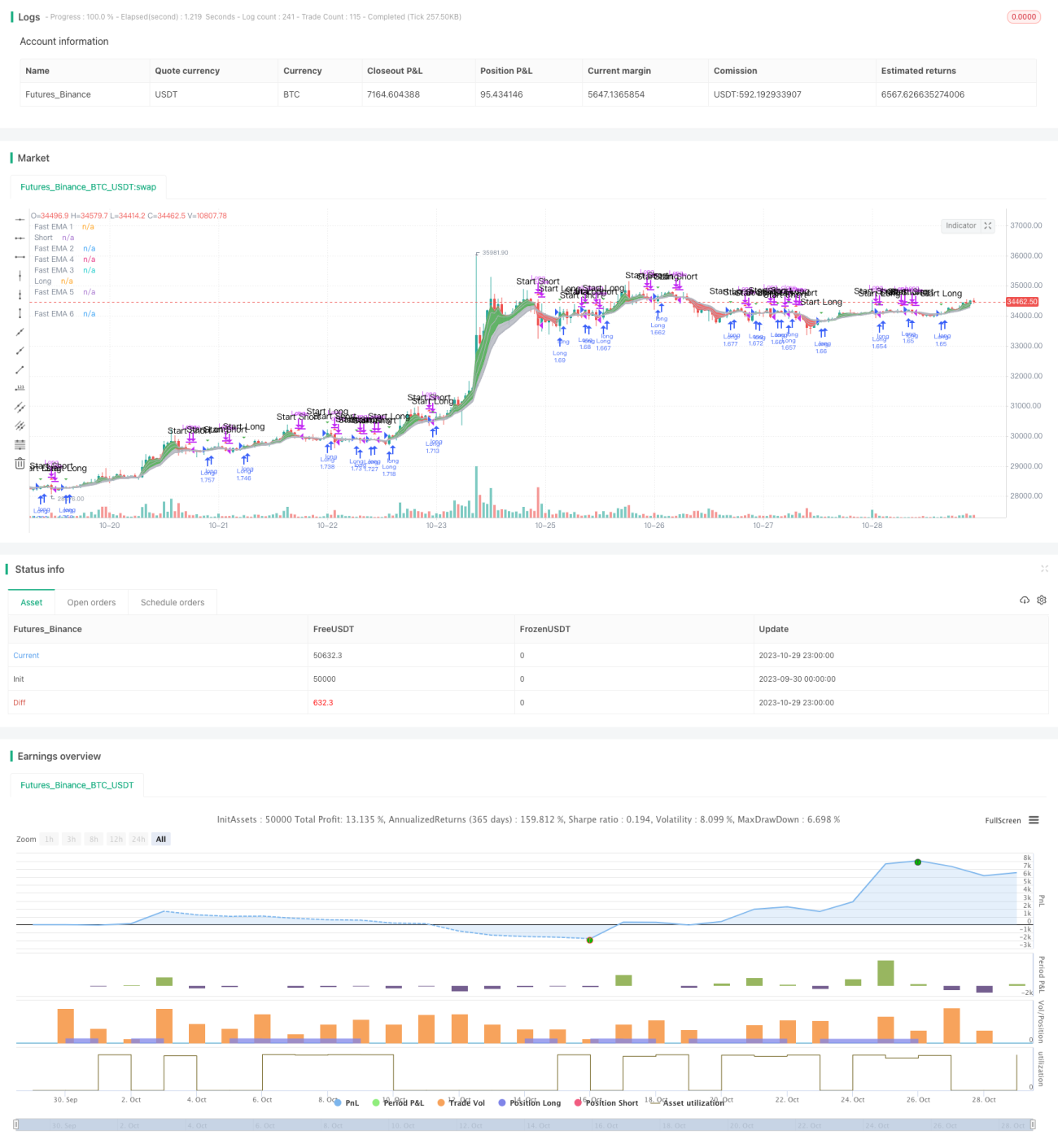

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1