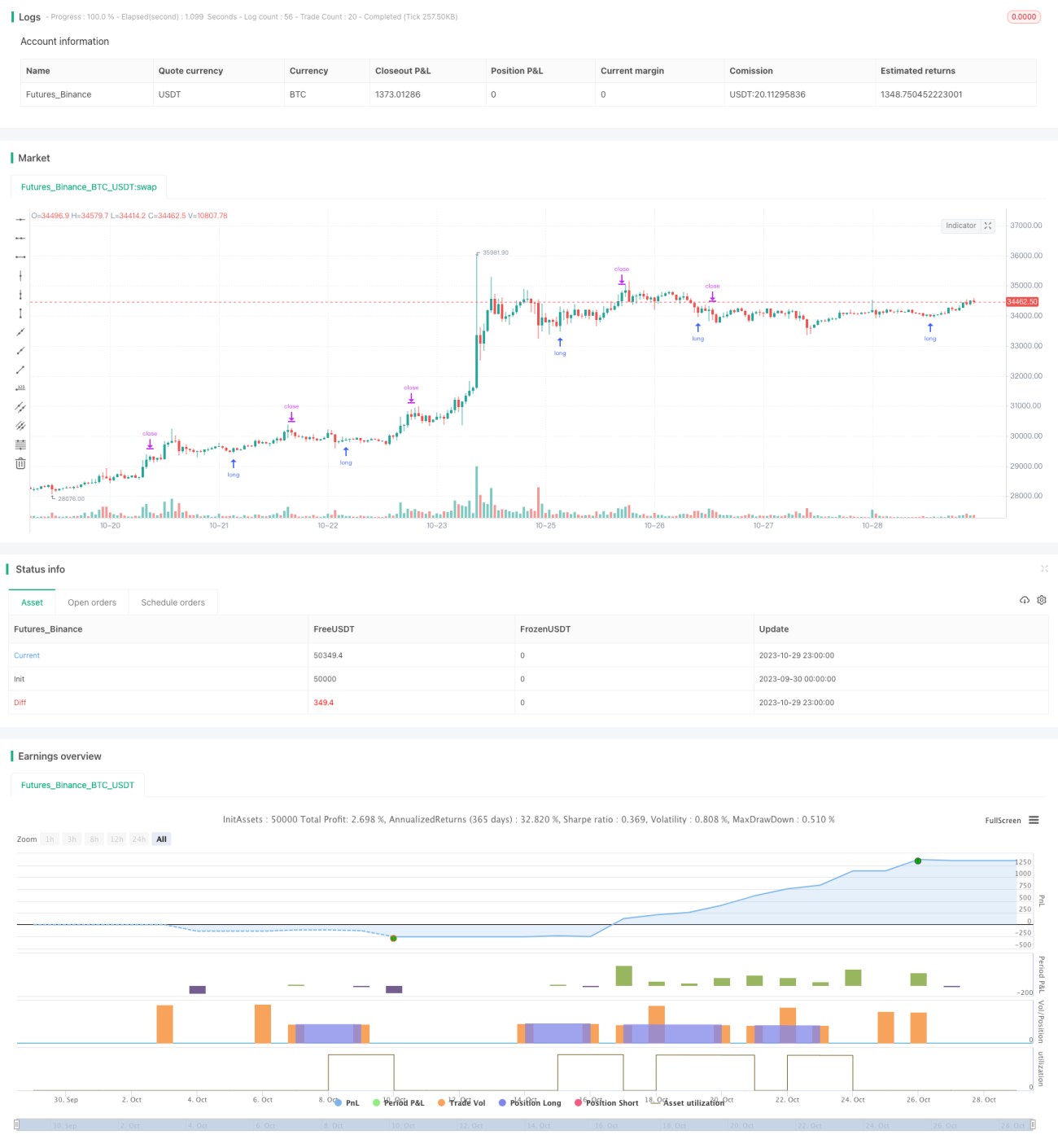

Stratégie de trading de variance inversée

Aperçu

La stratégie de trading par retournement de variance calcule le ratio entre les options d'achat (calls) et les options de vente (puts), également appelé ratio call/put. Lorsque ce ratio présente un retournement, un signal de trading est généré. Cette stratégie combine des règles simples de gestion de capital pour réaliser des bénéfices. Elle est adaptée aux intervalles de 30 minutes sur le NDX et le SPX. L'indicateur oscillateur doit être ajusté pour refléter les points de retournement corrects. De bons résultats de backtest permettent d'identifier les points de retournement appropriés.

Principe de la stratégie

L'indicateur central de cette stratégie est la moyenne mobile du ratio call/put ainsi que son écart-type. On calcule d'abord la moyenne du ratio call/put sur les 20 derniers jours, puis l'écart-type de ce ratio sur les 30 derniers jours. Lorsque le ratio dépasse la moyenne augmentée de 1,5 fois l'écart-type, on prend une position longue ; lorsqu'il passe en dessous de la moyenne diminuée de 1,5 fois l'écart-type, on prend une position courte.

Après avoir pris une position longue, si le ratio redescend en dessous de la moyenne, on clôture la position courte. Le stop-loss est fixé à 1 % du prix d'ouverture. Le take-profit est fixé à 3 fois la distance du stop-loss par rapport au prix d'ouverture.

Analyse des avantages

Le principal avantage de cette stratégie est de capter les points de retournement du sentiment de marché. Lorsque le marché est excessivement pessimiste ou excessivement optimiste, le ratio call/put présente une anomalie, et une opération à contre-courant permet de saisir les opportunités de retournement local. De plus, les règles de gestion de capital avec stop-loss et take-profit permettent de contrôler efficacement le risque et le rendement de chaque transaction.

Analyse des risques

Le principal risque de cette stratégie réside dans le réglage des paramètres. Si les paramètres sont mal définis, les signaux de trading peuvent devenir trop fréquents, empêchant ainsi de capter des retournements d'amplitude significative. De plus, les signaux de retournement peuvent être sujets à de fausses cassures, entraînant des pertes. Il est recommandé d'optimiser les paramètres pour rendre les signaux plus stables et fiables.

Pistes d'optimisation

On peut envisager d'intégrer d'autres indicateurs pour valider les signaux de retournement et éviter d'être induit en erreur par de fausses cassures. Par exemple, on peut ajouter un indicateur de volume, en ne considérant un signal de retournement que lorsque le volume est en hausse. On peut aussi ajouter des indicateurs de tendance pour éviter de trader à contre-tendance. Il est possible de tester différents réglages de paramètres selon les marchés et les périodes de temps. En résumé, intégrer davantage de facteurs dans la définition de la stratégie de trading rendra les résultats plus fiables.

Conclusion

Cette stratégie tente de capter les points de retournement du marché en calculant le ratio call/put et en l'associant à des règles simples de gestion de capital. Son avantage réside dans sa capacité à saisir les opportunités de retournement local, mais elle comporte également le risque d'être induite en erreur par de fausses cassures. En optimisant les paramètres et en ajoutant davantage d'indicateurs de validation, on peut améliorer la stabilité et la rentabilité de la stratégie. Dans l'ensemble, cette stratégie offre une approche basée sur le jugement du sentiment de marché pour identifier les points de retournement, mais elle nécessite des tests et des optimisations supplémentaires avant de pouvoir être appliquée en trading réel.

- 1