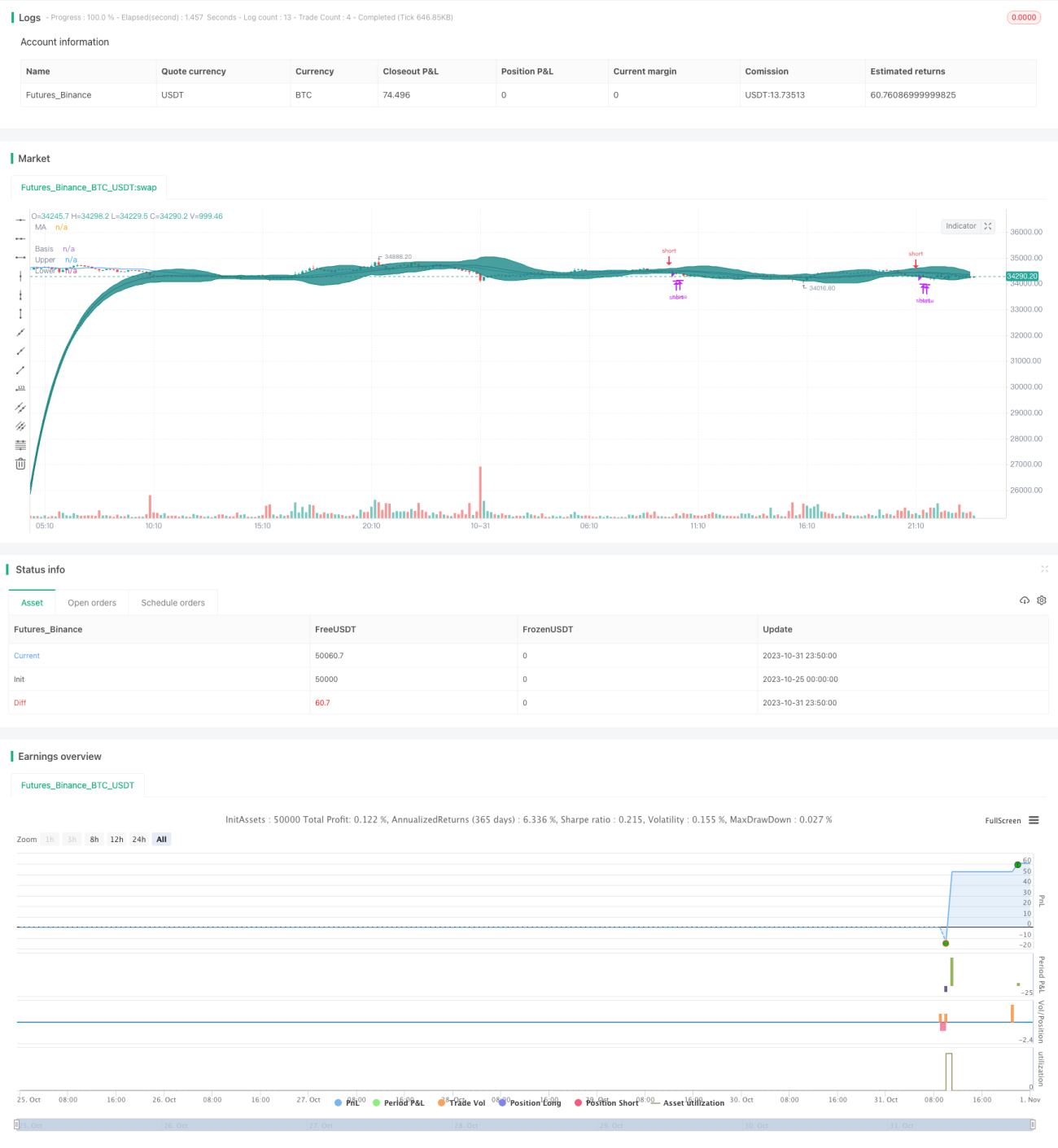

Stratégie de rupture de range avec les bandes de Bollinger et la moyenne mobile T3

Aperçu

Cette stratégie exploite pleinement la capacité de la moyenne mobile à déterminer la tendance et la fonction de surachat/survente des Bandes de Bollinger, en s’appuyant sur la moyenne mobile lissée T3 pour filtrer les oscillations. Elle permet d’identifier rapidement les configurations lors des retournements de tendance et d’entrer en position, tout en utilisant les Bandes de Bollinger pour repérer les zones de surachat/survente en période de range, afin d’effectuer des opérations contraires et réaliser du trading ultra-court terme.

Principe de la stratégie

Cette stratégie utilise principalement trois groupes de moyennes mobiles pour identifier la tendance et générer des signaux de trading. Tout d’abord, la moyenne mobile T3, par lissages exponentiels successifs, joue un rôle de filtre efficace pour éliminer les fluctuations de prix et déterminer la direction de la tendance. Ensuite, une moyenne mobile à moyen terme, ici une SMA de période 20, permet de juger la tendance à moyen terme. Enfin, les moyennes mobiles rapide et lente sont des T3 de périodes 50 et 200 : lorsque la rapide est supérieure à la lente, la tendance est haussière, sinon baissière.

Le signal d’achat est déclenché lorsque la moyenne mobile à moyen terme croise à la hausse la T3 à moyen terme et que la rapide est supérieure à la lente. Après l’achat, on envisage un take-profit si le prix franchit la bande supérieure de Bollinger ou si la moyenne mobile à moyen terme recroise à la baisse la T3. Le signal de vente est donné lorsque la moyenne mobile à moyen terme croise à la baisse la T3 à moyen terme et que la rapide est inférieure à la lente. Après la vente, on envisage un stop-loss si le prix casse la bande inférieure de Bollinger ou si la moyenne mobile à moyen terme recroise à la hausse la T3.

Avantages de la stratégie

- Utilisation de plusieurs moyennes mobiles pour tirer parti de leurs atouts respectifs : lissage T3 anti-bruit, SMA moyen terme pour la tendance, rapide/lente pour la tendance de long terme.

- Les bandes supérieure et inférieure de Bollinger permettent de repérer les zones de surachat/survente et réduisent le risque de pertes.

- Les signaux de trading sont stricts, ce qui filtre efficacement les fausses indications en période de range.

Risques de la stratégie

- Un mauvais réglage des paramètres de la T3 peut réduire l’efficacité du filtrage et introduire un retard.

- Des paramètres inadaptés des Bandes de Bollinger peuvent rendre les bandes inefficaces.

- Un choix de périodes inapproprié pour les moyennes mobiles peut fausser l’identification de la direction de la tendance.

- Des niveaux de take-profit/stop-loss mal définis par rapport aux bandes peuvent entraîner un take-profit trop précoce ou un stop-loss trop tardif.

Méthodes d’optimisation :

- Ajuster les paramètres de la T3 pour trouver un équilibre entre lissage et réactivité.

- Modifier les paramètres des Bandes de Bollinger pour que les bandes englobent correctement les fluctuations normales.

- Tester différentes périodes de moyennes mobiles pour trouver celles adaptées à l’instrument.

- Optimiser les points de take-profit et de stop-loss en fonction des résultats de backtest.

Pistes d’optimisation de la stratégie

- Ajouter un indicateur de force de tendance (ex. ADX) pour éviter d’être piégé lors des retournements.

- Intégrer un indicateur de volatilité pour ajuster les paramètres en fonction des conditions de marché.

- Mettre en place un stop-loss suiveur (trailing stop) pour laisser les profits courir davantage.

- Envisager une stratégie de breakout : après un franchissement des bandes, utiliser un trailing stop.

Conclusion

Globalement, cette stratégie utilise les moyennes mobiles pour identifier systématiquement la tendance et les Bandes de Bollinger pour repérer les zones de surachat/survente. Elle permet d’entrer en position rapidement lors des retournements de tendance et de contrôler efficacement le risque. Cependant, il est nécessaire d’ajuster et d’optimiser les paramètres pour que la stratégie donne son plein potentiel. L’ajout d’indicateurs de force de tendance, de volatilité et de techniques de trailing stop peut rendre la stratégie plus flexible et intelligente.

- 1