Stratégie de recherche de vagues fusionnant le croisement VRSI-EMA et le VMACD

Aperçu

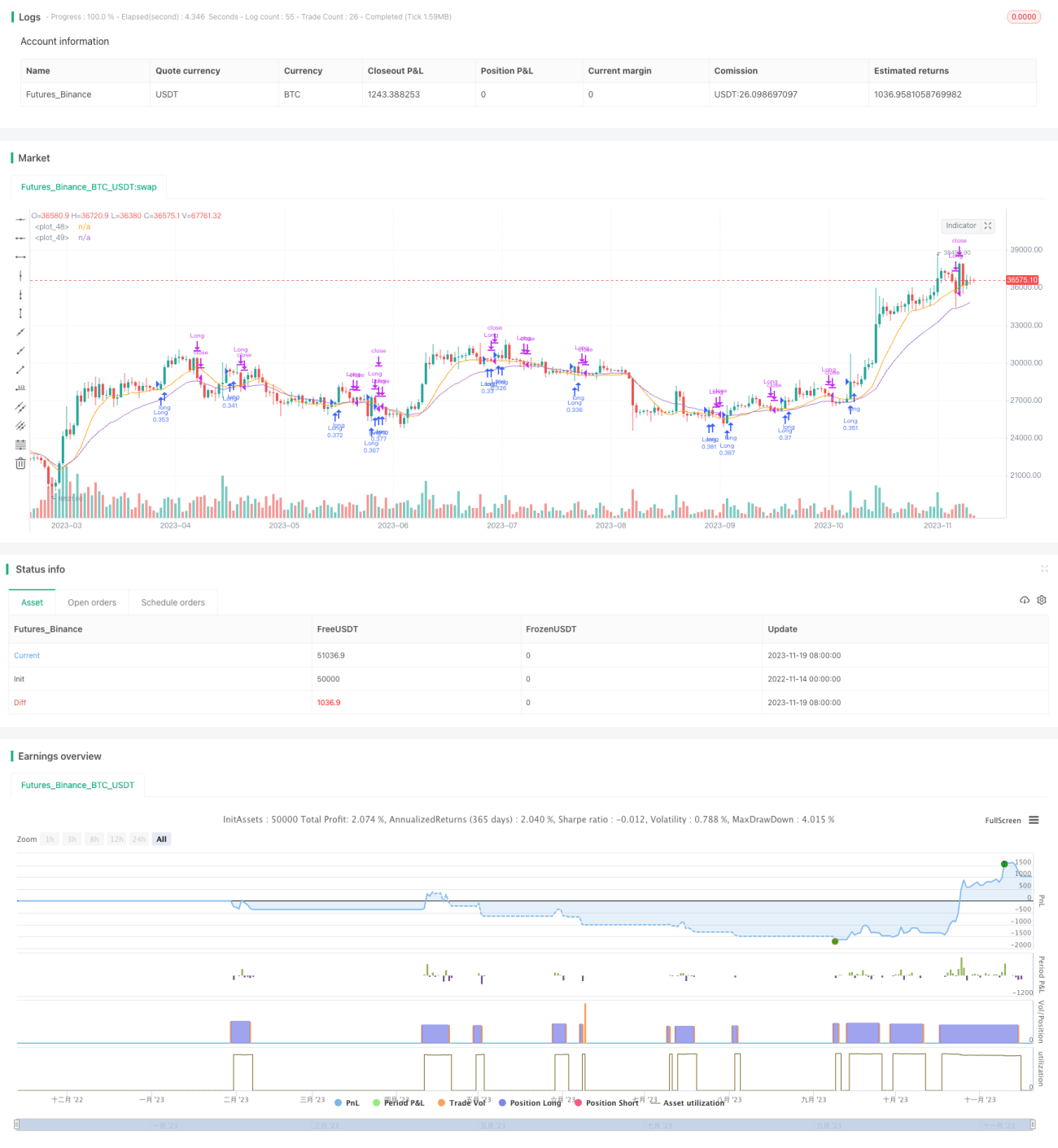

Cette stratégie combine le Stochastique RSI, le croisement EMA et le VMACD pour identifier les points de retournement du marché. Elle donne les meilleurs résultats lorsque la tendance baissière est sur le point de s'inverser. Elle génère un signal d'achat lorsque les conditions sont remplies.

Principe de la stratégie

La stratégie repose principalement sur la combinaison des indicateurs suivants :

- Stochastique RSI (Relative Strength Index stochastique) : utilisé pour détecter les conditions de surachat et de survente.

- Croisement des moyennes mobiles exponentielles (EMA) rapide et lente : pour juger de la tendance et des retournements potentiels.

- VMACD (MACD pondéré par le volume) : pour confirmer les signaux de retournement.

Lorsque le Stochastique RSI rebondit depuis la zone de survente, que l'EMA rapide croise au-dessus de l'EMA lente et que le VMACD commence à monter, un signal d'achat est généré. De plus, si le prix à court terme dépasse la SMA (moyenne mobile simple) sur 10 périodes, cela sert de signal auxiliaire d'achat.

La stratégie suit en temps réel les variations de ces indicateurs et calcule les SMA, EMA sur des longueurs définies. Une fois les conditions d'achat déclenchées, elle ouvre une position d'achat avec un nombre fixe de contrats. Ensuite, si les conditions de stop-loss sont déclenchées (par exemple, un retracement de 5 % ou un prix sous la SMA), la position est fermée.

Analyse des avantages

Cette stratégie combine plusieurs indicateurs, ce qui permet d'identifier efficacement les opportunités de retournement. Les principaux avantages sont :

- Le Stochastique RSI détecte bien les conditions de surachat/survente.

- Le croisement EMA donne une grande précision pour les signaux de retournement.

- Le VMACD filtre efficacement les faux signaux.

- La combinaison de multiples indicateurs améliore la qualité des signaux.

- L'utilisation d'une SMA à court terme comme stop-loss est raisonnable.

En résumé, cette stratégie peut capter efficacement les signaux de retournement et établir des positions longues après une baisse suffisante, permettant ainsi de réaliser des profits.

Analyse des risques

Bien que cette stratégie présente certains avantages, elle comporte également des risques à prendre en compte :

- Risque systémique que le marché ne s'inverse pas et continue de baisser.

- La probabilité que plusieurs indicateurs déclenchent simultanément les conditions d'achat n'est pas élevée, ce qui génère peu de signaux.

- Le stop-loss basé sur la SMA peut être trop subjectif et le contrôle du retracement est généralement limité.

- Elle ne tient pas compte des situations de forte volatilité du marché.

Pour faire face à ces risques, on peut optimiser comme suit :

- Ajouter d'autres indicateurs de retournement pour améliorer l'efficacité.

- Combiner un stop-loss temporel et un stop-loss basé sur le montant.

- Évaluer l'état du marché pour éviter d'ouvrir des positions en période de range.

- Optimiser la logique de stop-loss pour éviter des sorties trop agressives qui pourraient piéger la position.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter davantage d'indicateurs pour former un cluster et améliorer la qualité des signaux.

- Choisir les meilleurs paramètres en fonction des caractéristiques des classes d'actifs (optimisation des paramètres).

- Intégrer des algorithmes d'apprentissage automatique pour estimer la probabilité d'un retournement à partir de données historiques.

- Inclure le slippage lors du backtest pour se rapprocher des conditions réelles de trading.

- Optimiser la stratégie de stop-loss pour la rendre plus lisse et raisonnable.

- Détecter l'état de la tendance (tendance ou range) pour éviter d'ouvrir des positions aveuglément.

Conclusion

La stratégie « Wave Seeker » fusionnant VRSI, croisement EMA et VMACD est globalement une bonne stratégie pour identifier les opportunités de retournement baissier. En combinant plusieurs indicateurs pour former des signaux d'achat, elle permet de déterminer efficacement le moment du retournement. Elle présente cependant des axes d'optimisation. Après des améliorations supplémentaires, ses performances en trading réel pourraient être encore meilleures. Elle constitue un exemple typique de stratégie quantitative multi-indicateurs.

- 1