Stratégie de trading par paires avec bandes de Bollinger et moyennes mobiles

Aperçu

La stratégie de trading par paires avec bandes de Bollinger et moyennes mobiles est une stratégie de suivi de tendance qui s'adapte aux mouvements de prix et de volume. Elle utilise le croisement entre les bandes de Bollinger et les moyennes mobiles comme signaux de trading, permettant d'identifier automatiquement la tendance du marché et d'exécuter des transactions avec des règles de prise de bénéfices et de stop-loss.

Principe de la stratégie

Cette stratégie se base principalement sur les signaux de croisement entre les bandes de Bollinger et les moyennes mobiles. Plus précisément, elle utilise la bande médiane des bandes de Bollinger, la bande supérieure, ainsi que 7 moyennes mobiles allant de 5 à 200 jours. Un signal d'achat est généré lorsque le prix franchit la bande médiane et la bande inférieure par le bas ; un signal de vente est généré lorsque le prix traverse la bande supérieure par le haut, réalisant ainsi un suivi de tendance.

De plus, la stratégie intègre un indicateur moveToFract pour déterminer les positions longues ou courtes. Cet indicateur analyse l'alignement des moyennes mobiles à court et long terme pour évaluer si la tendance actuelle du marché est haussière ou baissière, évitant ainsi les faux signaux en période de consolidation. Enfin, combinée à des règles configurables de prise de bénéfices et de stop-loss, cette stratégie constitue un système de suivi de tendance relativement complet.

Avantages

- Configuration flexible : possibilité de personnaliser les paramètres pour s'adapter à différents environnements de marché.

- Double filtrage : l'utilisation de deux indicateurs distincts réduit les faux signaux.

- Évite les opérations contraires en range : l'indicateur de tendance empêche de prendre des positions opposées en période de consolidation.

- Stop-loss suiveur : maximise les profits.

Risques

- Nécessité d'ajuster correctement les paramètres pour éviter le sur-trading sur différentes périodes.

- Le stop-loss suiveur peut amplifier les pertes lors de baisses rapides.

- Un capital suffisant est requis pour résister au risque de pertes consécutives.

Pistes d'optimisation

- Intégration des croisements dorés et des croisements de la mort pour une optimisation supplémentaire.

- Les paramètres variant selon les instruments, on pourrait envisager un apprentissage automatique pour trouver les meilleurs paramètres.

- Combinaison avec un indice de volatilité pour mieux discerner les tendances et les consolidations afin de renforcer la gestion des risques.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance très pratique. Elle prend des décisions basées sur les croisements d'indicateurs, tout en intégrant un module de jugement de tendance pour filtrer efficacement les faux signaux. Avec une configuration de prise de bénéfices et de stop-loss, elle peut suivre pleinement la tendance pour réaliser de bons rendements. En ajustant les combinaisons de paramètres et en ajoutant davantage de filtres, cette stratégie peut être encore optimisée pour s'adapter à davantage d'environnements de marché, offrant ainsi un potentiel d'amélioration et des perspectives d'application considérables.

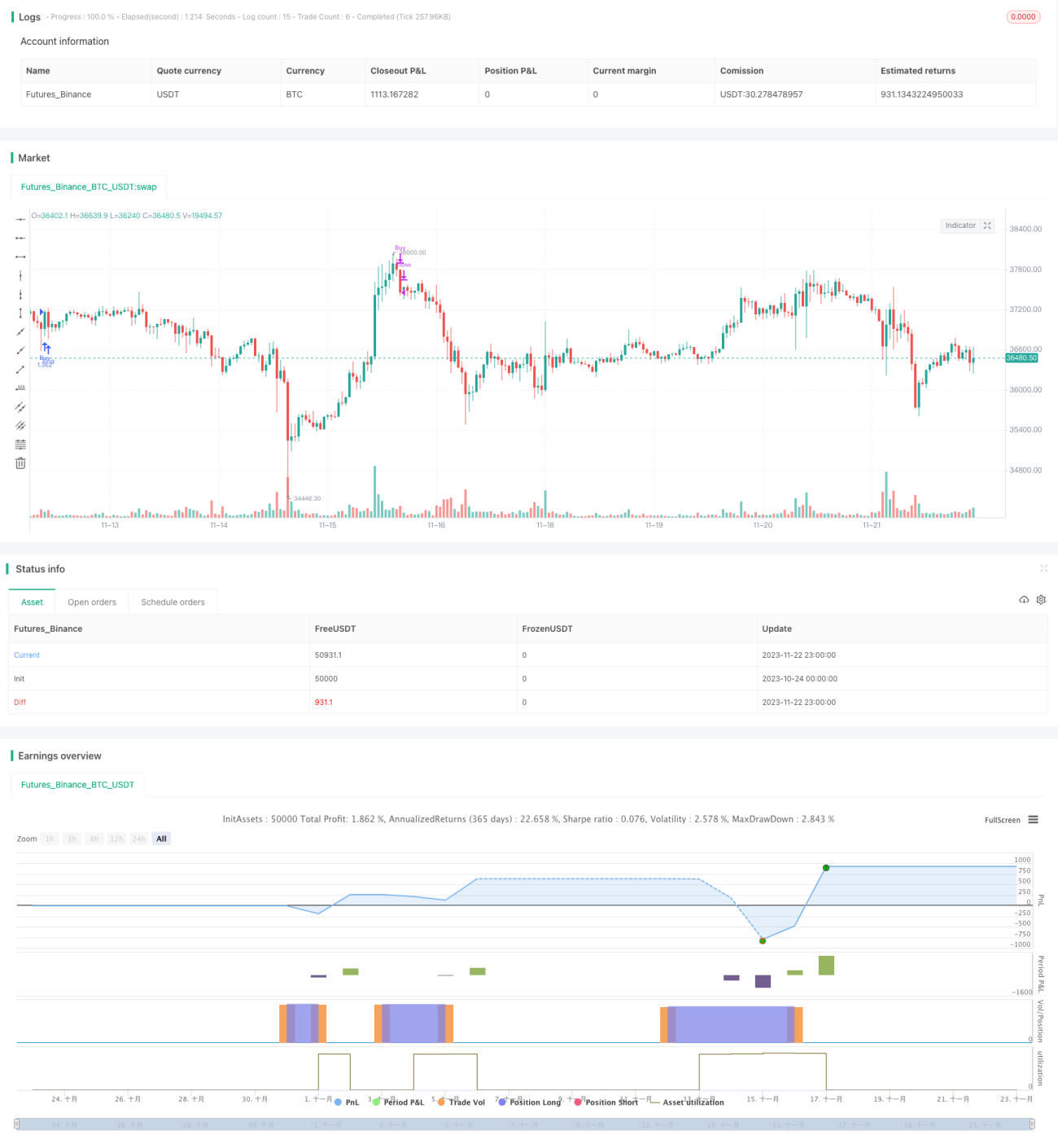

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1