Stratégie de retournement quantitatif à double signal

Aperçu

La stratégie de retournement quantitatif à double signal combine la stratégie de retournement 123 et l'indicateur Accélérateur Oscillateur pour détecter les retournements de tendance et obtenir des signaux de trading plus précis. Cette stratégie est principalement utilisée pour les transactions à court et moyen terme sur les indices boursiers, le forex, les métaux précieux et les matières premières énergétiques.

Principe de la stratégie

Cette stratégie se compose de deux parties de code logique indépendantes.

La première partie est la stratégie de retournement 123. Son principe de détection du signal de retournement est le suivant : lorsque le cours de clôture est inférieur au précédent cours de clôture pendant deux jours consécutifs et que la ligne K du STOCH à 9 jours est inférieure à la ligne D, un signal haussier est généré ; lorsque le cours de clôture est supérieur au précédent cours de clôture pendant deux jours consécutifs et que la ligne K du STOCH à 9 jours est supérieure à la ligne D, un signal baissier est généré.

La deuxième partie est l'indicateur Accélérateur Oscillateur. Cet indicateur reflète la vitesse de variation de l'Oscillateur de Prix Absolu en calculant la différence entre ce dernier et sa moyenne mobile sur 5 périodes, permettant ainsi d'anticiper les points de retournement de tendance.

Enfin, la stratégie combine les signaux des deux indicateurs : lorsque les signaux des deux indicateurs sont dans la même direction (double haussier ou double baissier), un signal de trading dans cette direction est émis ; lorsque les signaux des deux indicateurs sont divergents, un signal nul est émis.

Analyse des avantages

Cette stratégie, en combinant deux indicateurs, permet de filtrer certains faux signaux, rendant les signaux plus précis et fiables. Par ailleurs, en utilisant la caractéristique de l'Oscillateur de Prix Absolu qui reflète l'accélération des variations, elle peut anticiper les points de retournement potentiels, offrant ainsi une marge de profit plus importante.

Analyse des risques

Le principal risque de cette stratégie réside dans le fait que le prix peut avoir déjà effectué un retournement significatif avant que les indicateurs n'émettent un signal, ce qui entraîne une entrée en position sous-optimale. De plus, en cas de forte volatilité du marché, les paramètres des indicateurs doivent être optimisés et ajustés.

Pour atténuer le risque lié au point d'entrée, il est possible de combiner davantage d'indicateurs de retournement afin d'assurer la fiabilité du signal. Pour le problème d'optimisation des paramètres, un mécanisme d'ajustement dynamique peut être mis en place pour garantir leur pertinence.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Ajouter des conditions de filtrage pour éviter les faux signaux en période de forte volatilité.

-

Intégrer davantage d'indicateurs de retournement pour créer un mécanisme de validation multiple.

-

Mettre en place un mécanisme d'adaptation des paramètres pour ajuster dynamiquement les paramètres des indicateurs.

-

Optimiser la stratégie de stop-loss afin de contrôler la perte par transaction.

Conclusion

La stratégie de retournement quantitatif à double signal améliore la précision des signaux grâce à une double validation, ce qui aide à saisir les points de retournement clés du marché. Cependant, il est également nécessaire de se prémunir contre les risques de retard des indicateurs et d'obsolescence des paramètres, et de continuellement valider et optimiser la stratégie pour qu'elle puisse s'adapter aux conditions de marché changeantes. Cette stratégie convient aux investisseurs ayant une certaine expérience du trading quantitatif.

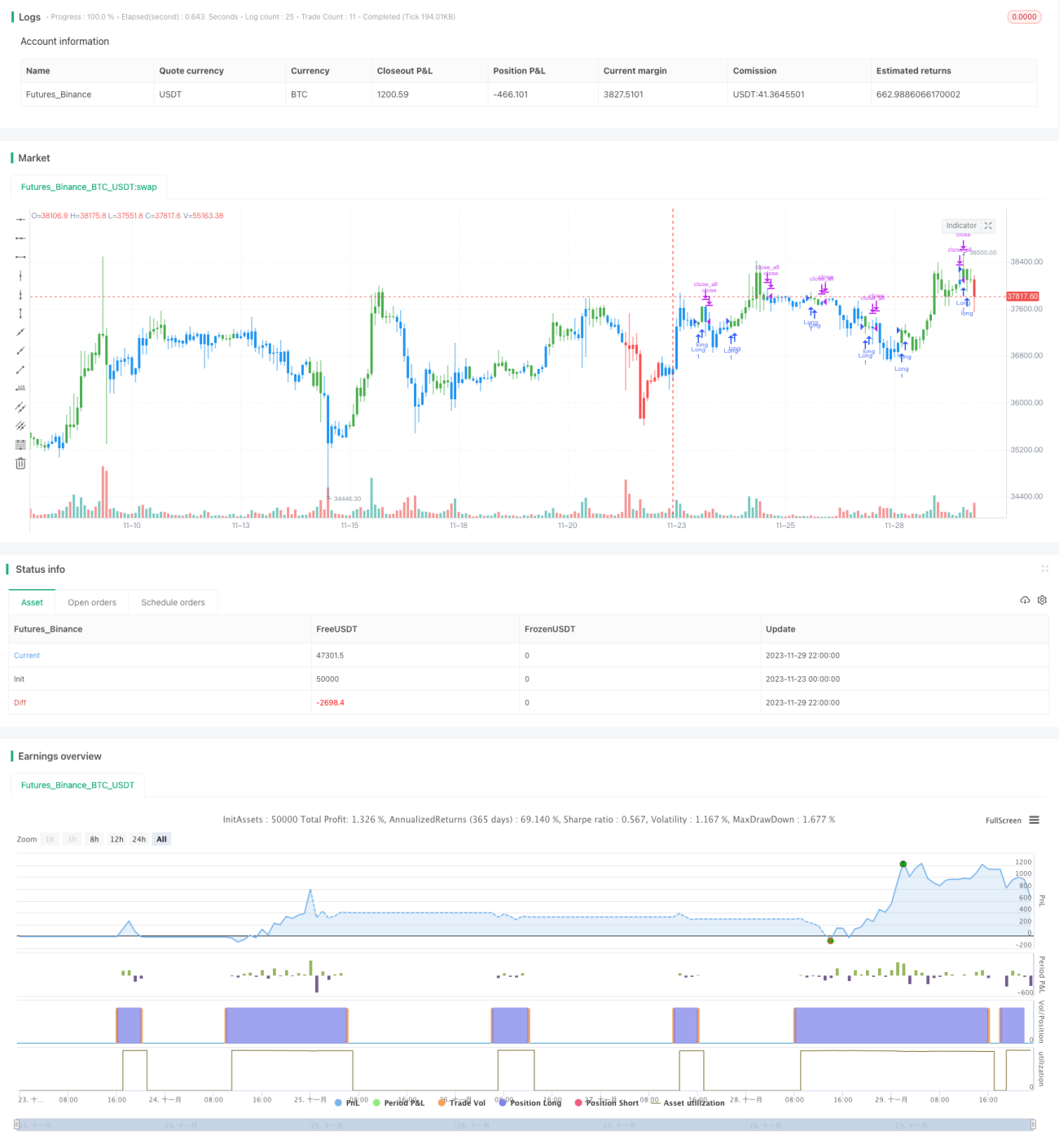

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/04/2019

// This is combo strategies for get - 1