Stratégie quantitative de croisement de moyennes mobiles avec filtre de tendance

Aperçu

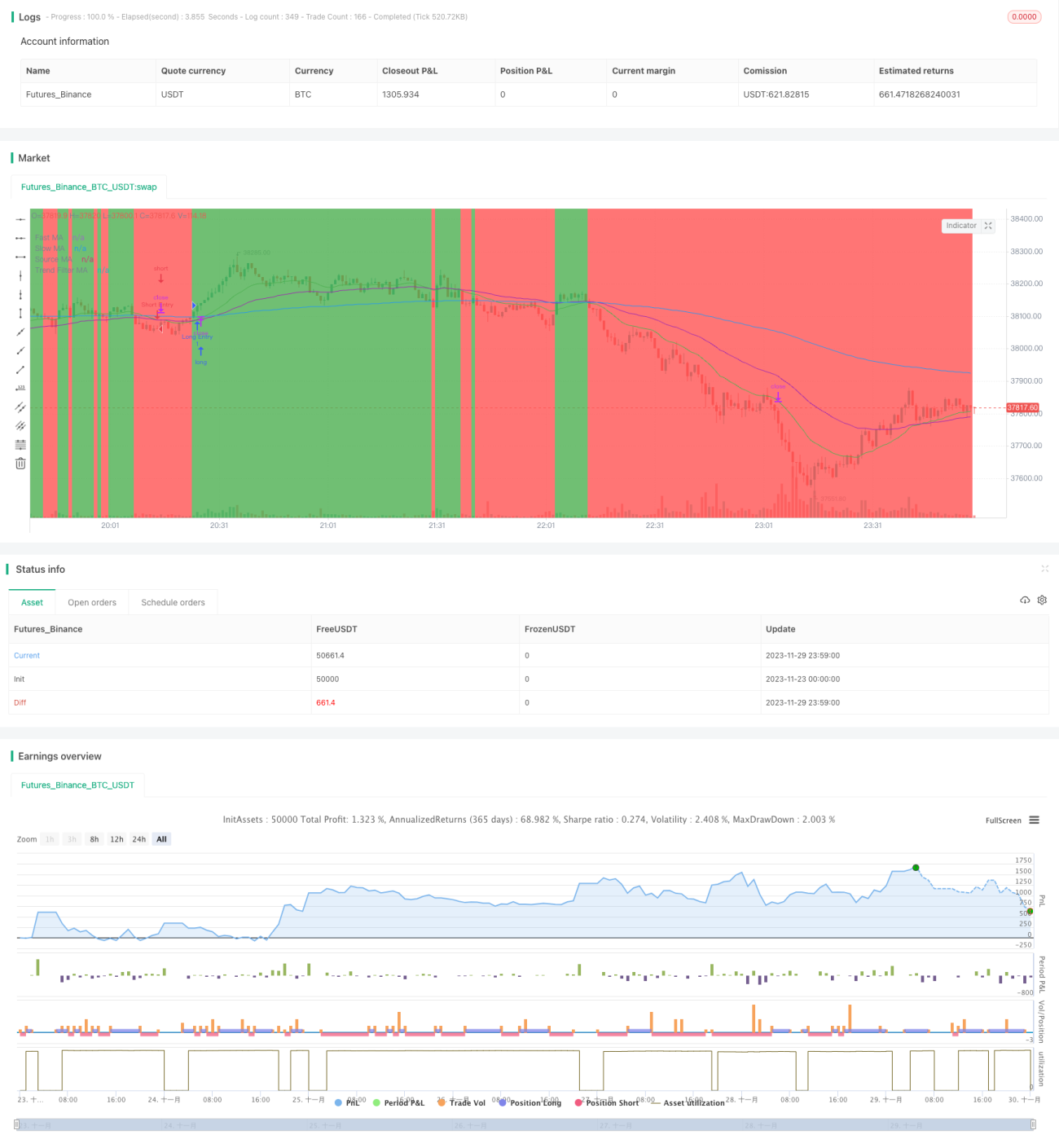

La stratégie quantitative de croisement de moyennes mobiles avec filtre de tendance est une stratégie de trading quantitative à moyen et long terme. Cette stratégie utilise le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente pour déterminer la direction de la tendance du marché, et n'entre en position qu'après avoir identifié une tendance valide. Parallèlement, la stratégie définit une moyenne mobile de période plus longue comme filtre de tendance, et ce n'est que lorsque le prix franchit cette moyenne mobile qu'un signal de transaction valide peut se former.

Principe de la stratégie

La stratégie repose principalement sur le principe du croisement des moyennes mobiles. Concrètement, deux moyennes mobiles de périodes différentes sont calculées, avec un réglage typique de 20 jours et 50 jours. Lorsque la moyenne mobile à 20 jours traverse la moyenne mobile à 50 jours à la hausse, un signal d'achat est généré ; lorsqu'elle la traverse à la baisse, un signal de vente est généré. Ces signaux de croisement simples sont considérés comme capables de capturer les ruptures à moyen et long terme.

De plus, la stratégie définit une moyenne mobile à 200 jours comme indicateur de la tendance globale. Les signaux de croisement simples ci-dessus ne sont considérés comme valides que lorsque le prix franchit la moyenne mobile à 200 jours. Cela constitue un mécanisme de filtre de tendance qui permet d'éviter la génération de nombreux signaux non valides sur les marchés en range.

Analyse des avantages de la stratégie

-

Opérations à moyen et long terme, évitant des transactions trop fréquentes, réduisant les coûts de transaction et le risque de slippage.

-

Le croisement des moyennes mobiles donne des signaux clairs, faciles à comprendre et à mettre en œuvre.

-

Le filtre de tendance permet de filtrer la plupart des signaux non valides, améliorant le taux de réussite.

-

Les paramètres des moyennes mobiles peuvent être ajustés de manière flexible, adaptés à différents instruments et périodes.

-

Des stop-loss et take-profit peuvent être définis pour contrôler les pertes et gains unitaires.

Analyse des risques de la stratégie

-

Lorsque le prix oscille autour des moyennes mobiles, de multiples signaux non valides peuvent se produire, entraînant un sur-transaction.

-

Les moyennes mobiles à longue période peuvent être en retard sur le marché, manquant les points de retournement de tendance.

-

Des données historiques longues sont nécessaires pour établir les indicateurs de moyennes mobiles ; les nouveaux instruments ou les courtes périodes ne peuvent pas être utilisés.

-

Les paramètres de la stratégie doivent être testés et optimisés de manière répétée ; un mauvais réglage peut entraîner l'échec de la stratégie.

Solutions aux risques correspondants :

-

Utiliser des moyennes mobiles de périodes plus longues ou ajouter des conditions de filtre de tendance supplémentaires.

-

Combiner avec d'autres indicateurs pour juger de la tendance principale, tels que les indicateurs de momentum ou de volatilité.

-

Améliorer l'adaptabilité des paramètres de période des moyennes mobiles.

-

Ajouter des mécanismes d'optimisation des paramètres et de rétroaction pour ajuster dynamiquement les paramètres de la stratégie.

Directions d'optimisation de la stratégie

-

Tester différents types de moyennes mobiles, comme les moyennes mobiles linéairement pondérées.

-

Ajouter des fonctionnalités de moyenne mobile à période adaptative.

-

Combiner des indicateurs de volatilité pour juger des segments de tendance, améliorant l'efficacité des croisements de moyennes mobiles.

-

Intégrer des algorithmes d'apprentissage automatique pour une optimisation automatique des paramètres de la stratégie.

-

Explorer des stratégies multi-produits combinées, en exploitant les corrélations entre instruments pour générer des profits.

Résumé

Dans l'ensemble, la stratégie quantitative de croisement de moyennes mobiles avec filtre de tendance est une stratégie quantitative simple et pratique pour le moyen et long terme. Elle détermine la tendance à moyen et long terme par le croisement des moyennes mobiles, puis utilise un filtre de tendance pour réduire les signaux non valides. Cette stratégie est facile à comprendre et à mettre en œuvre, et convient aux débutants en trading quantitatif. Ses améliorations possibles résident dans l'optimisation des moyennes mobiles, ainsi que dans l'intégration avec d'autres indicateurs et algorithmes d'apprentissage automatique. En tant que stratégie de base, elle peut fournir des signaux de transaction pour des algorithmes de trading quantitatif plus avancés.

- 1