Stratégie quantitative multi-facteurs Dayue

Aperçu

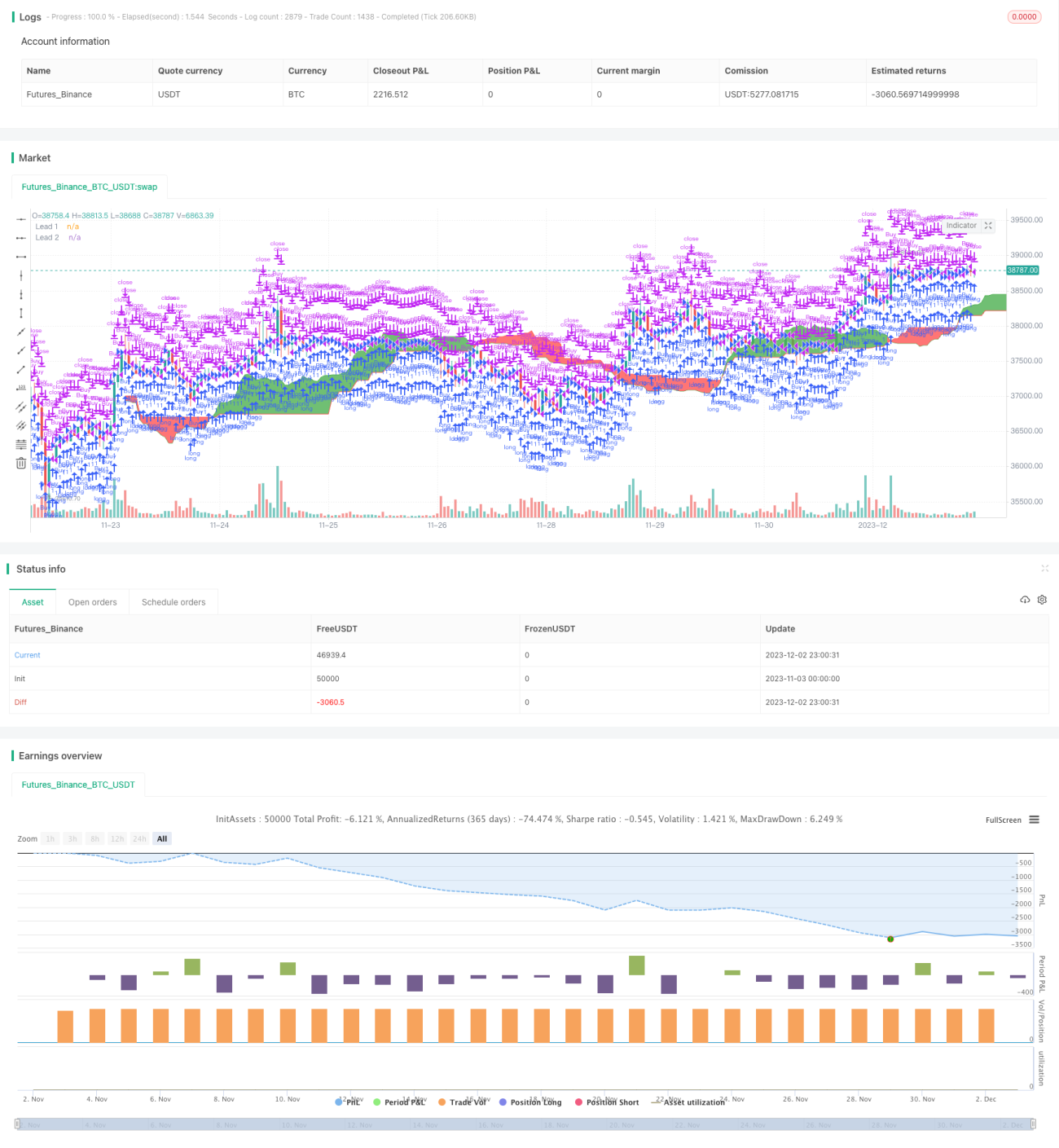

La stratégie quantitative multifactorielle Dayue est une stratégie de suivi de tendance à long terme qui combine plusieurs indicateurs techniques : moyennes mobiles, MACD et le nuage Ichimoku. Elle utilise principalement la moyenne mobile simple sur 200 jours pour déterminer la direction générale du marché, puis combine la moyenne mobile exponentielle sur 20 jours, l'indicateur MACD et le nuage Ichimoku pour fournir des signaux plus précis, afin de décider des points spécifiques de take-profit et de stop-loss.

Cette stratégie prend en compte à la fois les tendances à long et à court terme ainsi qu'une validation multifactorielle, permettant de filtrer efficacement les signaux bruyants des faux cassages. Elle recherche des opportunités de qualité tout en contrôlant les risques, ce qui la rend adaptée aux investisseurs expérimentés pour des positions à moyen et long terme.

Principe de la stratégie

Lorsque le prix se situe au-dessus de la moyenne mobile sur 200 jours, la stratégie considère le marché comme haussier. Dans ce cas, un signal d'achat est généré lorsque la moyenne mobile sur 20 jours et l'indicateur MACD émettent simultanément un signal d'achat, et que le prix est supérieur au prix le plus élevé du nuage ou se trouve à l'intérieur du nuage.

Lorsque le prix passe en dessous de la moyenne mobile sur 200 jours, la stratégie considère que le marché entre en phase baissière. Les conditions de signal sont alors plus strictes : les moyennes mobiles sur 20 jours et le MACD doivent émettre simultanément un signal d'achat, et le nuage Ichimoku doit également envoyer un signal d'achat dans la même direction (nuage vert ou prix supérieur au prix le plus élevé du nuage) pour générer un signal d'achat.

La logique du signal de vente est similaire à celle du signal d'achat, mais en sens inverse : en marché haussier, un signal de vente est déclenché lorsque le prix tombe en dessous du plancher du nuage ou que le nuage s'inverse ; en marché baissier, un signal de vente est déclenché lorsque le prix entre dans le nuage rouge, ou lorsque la moyenne mobile sur 20 jours et le MACD émettent un signal de vente.

Analyse des avantages

Le principal avantage de cette stratégie réside dans sa capacité à combiner plusieurs indicateurs à court et long terme pour juger de la structure du marché, ce qui permet de filtrer efficacement les faux signaux. Plus précisément, les points forts sont les suivants :

- La moyenne mobile sur 200 jours permet de déterminer la tendance générale du marché, évitant ainsi de négocier à contre-tendance.

- La moyenne mobile sur 20 jours se concentre sur la dynamique récente, capturant les opportunités de retournement.

- L'indicateur MACD valide si la tendance change effectivement.

- Le nuage Ichimoku fournit une validation supplémentaire, empêchant les signaux erronés.

Grâce à cette validation multicouche, la probabilité de réaliser des profits est considérablement augmentée. De plus, la combinaison d'indicateurs à court et long terme rend la stratégie adaptée aussi bien au trading à court terme qu'aux opérations à moyen et long terme.

Analyse des risques

Le principal risque de cette stratégie réside dans la probabilité que plusieurs indicateurs émettent simultanément un faux signal. Malgré la très faible probabilité d'une telle conjonction défavorable, elle reste inévitable sur le long terme. Les principales méthodes pour y faire face sont les suivantes :

- Ajuster les paramètres de manière appropriée, par exemple en modifiant la période des moyennes mobiles, pour trouver la meilleure combinaison de paramètres.

- Fixer un stop-loss strict, afin de couper les pertes rapidement et de changer de direction après un faux signal. La stratégie elle-même ne prévoit pas de stop-loss ; elle peut être ajoutée en trading réel.

- Utiliser des méthodes comme le hedging sur contrats à terme pour verrouiller les profits.

- Ajuster la taille de la position en fonction des niveaux de support à plus grande échelle.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les points suivants :

- Tester l'effet de différents paramètres : essayer de modifier la période des moyennes mobiles, les paramètres du nuage, etc., pour trouver la meilleure combinaison.

- Ajouter un module de stop-loss : un stop-loss suiveur approprié peut mieux maîtriser les risques.

- Associer des indicateurs de corrélation : par exemple, le taux de variation des prix pour éviter d'acheter au sommet ou de vendre au creux.

- Introduire l'apprentissage automatique : utiliser des réseaux de neurones pour pondérer les indicateurs.

- Valider sur plusieurs marchés : tester la robustesse de la stratégie sur différents marchés.

Conclusion

La stratégie quantitative multifactorielle Dayue filtre les signaux parasites grâce à une combinaison scientifique d'indicateurs, assurant une rentabilité continue tout en contrôlant les risques. Elle prend en compte à la fois les tendances à long terme et les opportunités à court terme, ce qui la rend largement applicable aux investissements à moyen et long terme. Grâce à l'optimisation des paramètres, du stop-loss et à l'introduction de l'apprentissage automatique, cette stratégie pourrait produire des résultats encore meilleurs.

- 1