Stratégie pyramidale basée sur l'indicateur OBV

Aperçu

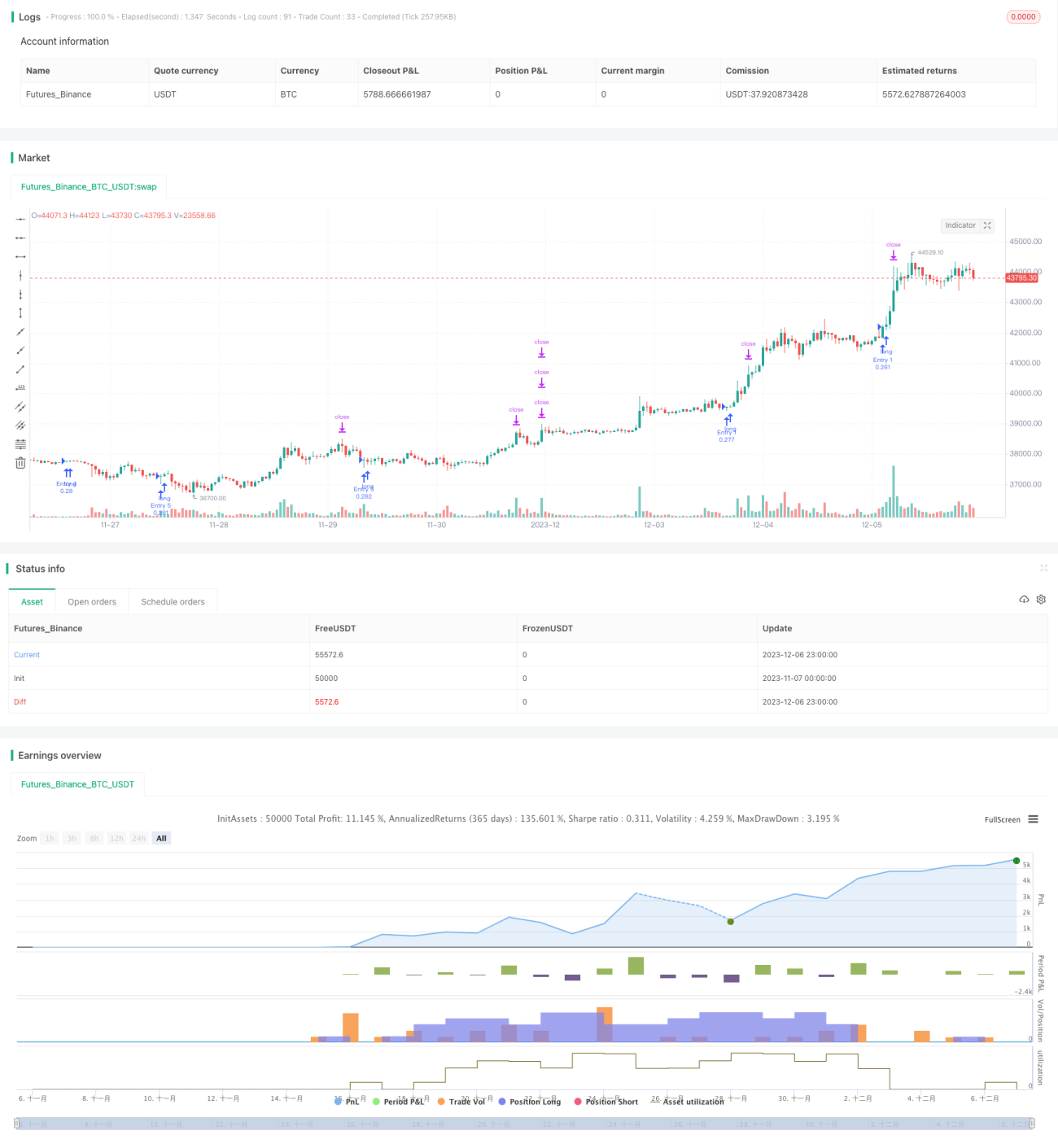

Cette stratégie, nommée « OBV Pyramide », se base sur l'indicateur OBV pour concevoir la stratégie d'ouverture de positions et adopte la méthode d'ajout pyramidal. Après l'apparition d'une tendance, elle ajoute des positions par lots multiples afin de suivre la tendance et de réaliser des bénéfices.

Principe de la stratégie

La stratégie utilise l'indicateur OBV pour déterminer la direction de la tendance. L'OBV évalue la tendance des prix en se basant sur les variations de volume, ces dernières reflétant l'attitude des participants au marché. Lorsque l'OBV franchit la ligne zéro à la hausse, cela indique un renforcement de la pression acheteuse et la formation d'une tendance haussière. À l'inverse, un croisement à la baisse de la ligne zéro signale un renforcement de la pression vendeuse et l'émergence d'une tendance baissière.

En détectant le franchissement haussier de l'OBV au-dessus de zéro, la stratégie confirme la formation d'une tendance haussière. Une fois celle-ci établie, des règles d'ajout pyramidal sont définies, avec un maximum de 7 ajouts. Le suivi de la tendance permet de générer des profits, tandis qu'un mécanisme de stop-loss et de take-profit assure la sortie des positions.

Analyse des avantages

Le principal atout de cette stratégie est sa capacité à capter les tendances. Grâce aux ajouts pyramidaux, elle suit le mouvement de la tendance, offrant un fort potentiel de profit. De plus, la gestion des risques est bien maîtrisée grâce aux stop-loss et take-profit.

Les avantages spécifiques sont les suivants :

- L'utilisation de l'OBV permet une identification précise de la direction de la tendance.

- La méthode d'ajout pyramidal permet de suivre la tendance pour réaliser des bénéfices.

- Les stop-loss et take-profit assurent le contrôle des risques.

- La logique de la stratégie est simple, claire et facile à comprendre.

Analyse des risques

Les risques principaux de cette stratégie proviennent de deux aspects :

- Une erreur de jugement de l'OBV, entraînant une occasion manquée ou une ouverture de position erronée.

- Des ajouts excessifs, amplifiant le risque.

Solutions correspondantes :

- Optimiser les paramètres de l'OBV pour garantir la fiabilité du jugement.

- Limiter raisonnablement le nombre d'ajouts pour maintenir un risque contrôlé.

Pistes d'optimisation

Les axes d'optimisation possibles de cette stratégie sont les suivants :

- Optimisation des paramètres de l'OBV pour améliorer la précision des jugements.

- Optimisation du nombre et du montant des ajouts.

- Optimisation des niveaux de stop-loss et de take-profit.

- Combinaison avec d'autres indicateurs pour éviter le risque lié à un jugement unique sur l'OBV.

L'optimisation de ces éléments permettra de rendre la stratégie plus stable, plus contrôlable et plus extensible.

Conclusion

Dans l'ensemble, cette stratégie est très pratique. Elle utilise l'indicateur OBV pour déterminer la direction de la tendance, puis suit celle-ci via un ajout pyramidal. Sa logique est concise et claire, facile à comprendre et à backtester. Elle présente une certaine valeur pratique. Grâce à une optimisation approfondie des paramètres, des stop-loss/take-profit et de la méthode d'ajout, son efficacité peut être encore améliorée, ce qui mérite une étude plus approfondie.

- 1