Stratégie de trading classique avec croisement doré des moyennes mobiles

Aperçu

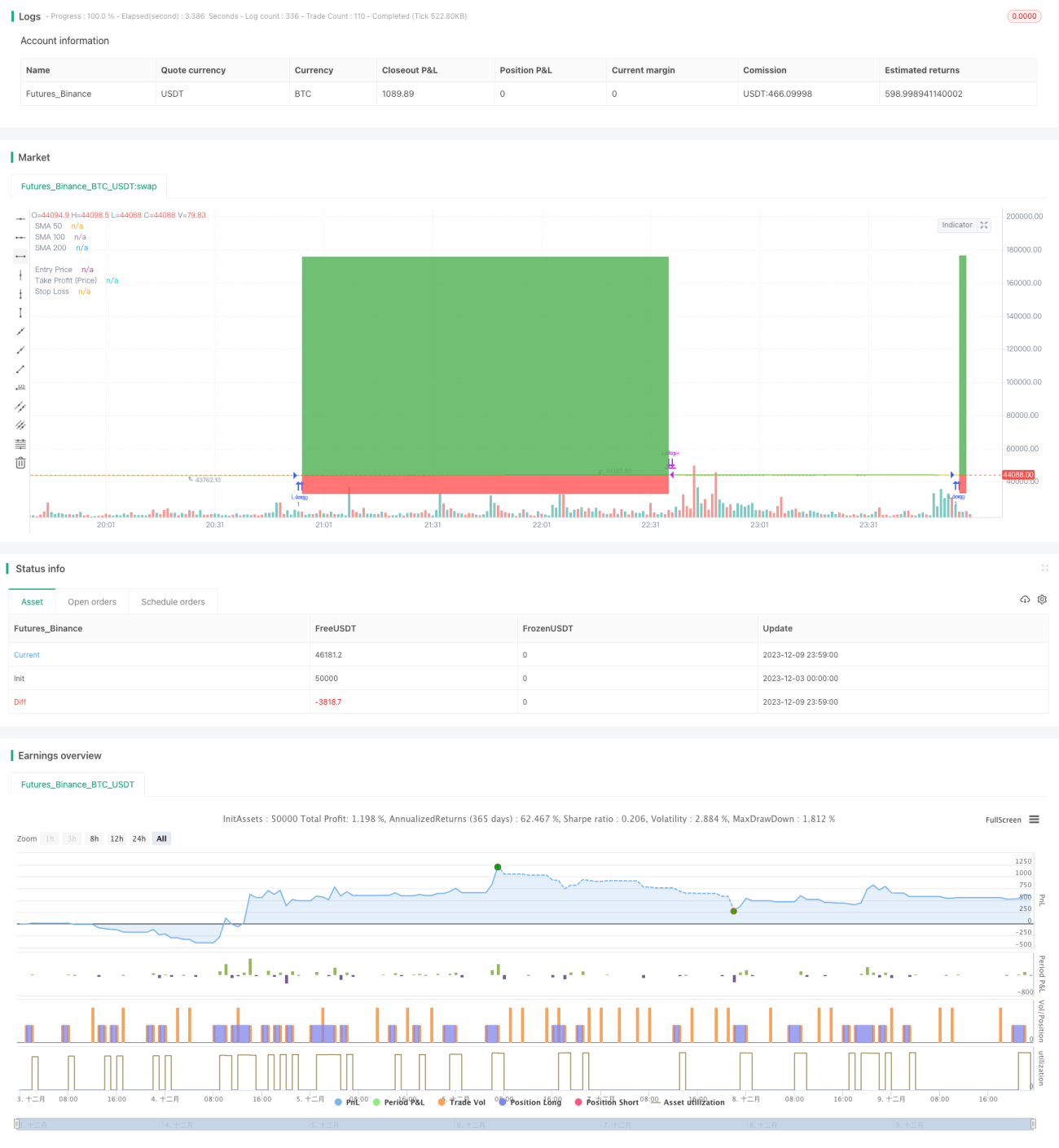

La stratégie de trading basée sur le croisement doré des moyennes mobiles (Golden Cross Moving Average Trading Strategy) est une stratégie de trading quantitatif relativement classique. Elle utilise des moyennes mobiles de différentes périodes pour déterminer la tendance du marché et prendre des positions longues ou courtes. Lorsque la moyenne mobile à court terme croise au-dessus de la moyenne mobile à plus long terme, cela est considéré comme un signal d'achat. À l'inverse, lorsque la moyenne mobile à court terme croise en dessous de la moyenne mobile à long terme, cela est considéré comme un signal de vente.

Principe de la stratégie

Cette stratégie repose sur trois moyennes mobiles simples (SMA) de périodes différentes : 50 jours, 100 jours et 200 jours. La logique de trading est la suivante :

-

Signal d'entrée : Lorsque la moyenne mobile sur 50 jours croise au-dessus de la moyenne mobile sur 100 jours, on entre en position longue.

-

Signal de sortie : On quitte la position lorsque la moyenne mobile sur 50 jours croise en dessous de la moyenne mobile sur 100 jours, ou lorsque le cours de clôture passe en dessous de la moyenne mobile sur 100 jours, ou encore lorsque la moyenne mobile sur 100 jours croise en dessous de la moyenne mobile sur 200 jours.

-

Stop-loss et take-profit : Un trailing stop (stop suiveur) et un stop-loss fixe sont définis.

La stratégie exploite la capacité des moyennes mobiles à refléter efficacement le prix moyen du marché. Lorsque la moyenne à court terme croise au-dessus de la moyenne à long terme, cela est interprété comme un signal de tendance haussière, d'où l'achat. Inversement, lorsque la moyenne à court terme croise en dessous de la moyenne à long terme, cela signale une tendance baissière, d'où la sortie. Cette approche permet de capturer efficacement les tendances du marché.

Avantages de la stratégie

-

Simple à mettre en œuvre. Il suffit d'utiliser trois moyennes mobiles de périodes différentes pour construire la logique de la stratégie.

-

Bonne stabilité. Les moyennes mobiles ont un effet de lissage qui filtre efficacement les fluctuations aléatoires du marché, rendant les signaux plus fiables.

-

Facile à suivre les grandes tendances. Les moyennes mobiles reflètent bien l'évolution du prix moyen et, via le croisement de lignes de longues et courtes périodes, permettent d'identifier les changements majeurs de tendance.

-

Haut degré de personnalisation. On peut choisir librement la combinaison des périodes des moyennes mobiles pour adapter le niveau de risque.

Risques de la stratégie

-

Possibilité de nombreux faux signaux. Lorsque les moyennes mobiles courtes et longues sont trop proches, des croisements fréquents peuvent générer des signaux inefficaces.

-

Incapacité à réagir rapidement aux événements imprévus. Les moyennes mobiles réagissent lentement aux variations de prix et ne peuvent pas s'adapter en temps réel aux nouvelles soudaines ou aux événements majeurs du marché.

-

Incapacité à profiter des mouvements de petite ampleur. Le lissage des moyennes mobiles signifie également qu'elles ne permettent pas de capturer les petites fluctuations du marché pour en tirer profit.

-

Paramétrage subjectif. Le choix des périodes des moyennes mobiles est subjectif et nécessite une optimisation en fonction du marché concerné.

Pistes d'optimisation

-

Ajouter des conditions de filtrage pour réduire les faux signaux. Par exemple, définir une fourchette de variation de prix comme filtre, de sorte que le signal ne soit généré qu'en cas de dépassement d'un certain seuil.

-

Combiner avec d'autres indicateurs. Par exemple, associer des indicateurs de volatilité ou de volume pour améliorer la précision des signaux.

-

Intégrer un module d'optimisation adaptative. Utiliser des techniques d'apprentissage automatique pour optimiser dynamiquement les paramètres de période des moyennes mobiles, afin de les adapter aux changements de l'environnement de marché.

-

Associer des modèles d'apprentissage profond. Remplacer les moyennes mobiles par des modèles d'apprentissage profond plus avancés, capables d'une extraction de caractéristiques et d'une modélisation plus puissantes.

Conclusion

La stratégie de trading du croisement doré des moyennes mobiles est une stratégie de suivi de tendance typique. Elle reflète la tendance moyenne des prix du marché, est simple et pratique, et convient aux débutants. Elle présente cependant certaines lacunes, qui peuvent être comblées en améliorant la qualité des signaux, en les combinant avec d'autres indicateurs techniques, ou en introduisant des mécanismes adaptatifs. Dans l'ensemble, cette stratégie offre une grande valeur de référence et d'apprentissage.

- 1