Stratégie de stop-loss annulaire avec cassure de résistance

Aperçu

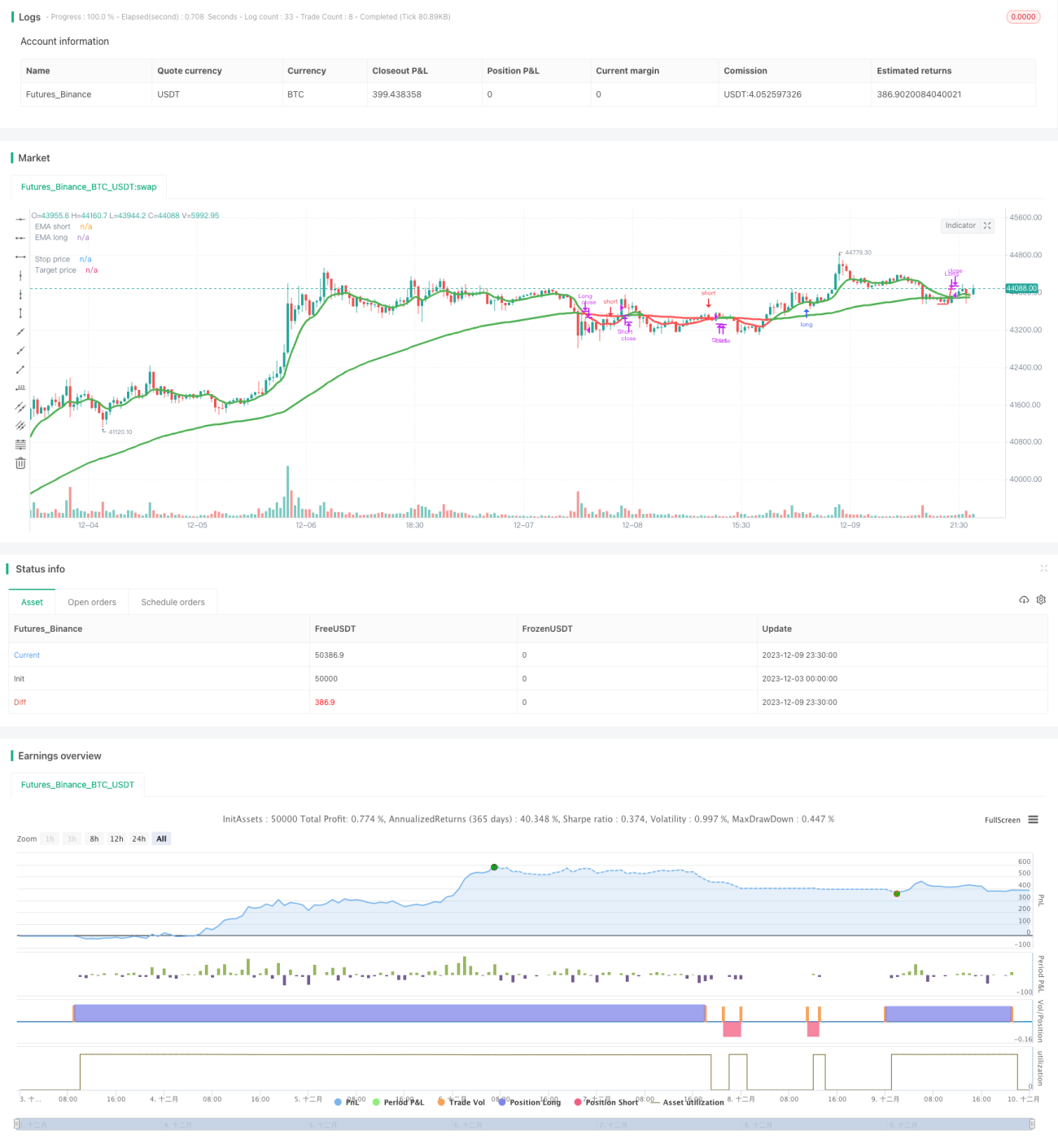

Cette stratégie utilise les signaux de cassure de résistance et un mécanisme de stop suiveur pour contrôler le risque. Elle ouvre une position longue après avoir franchi un niveau de résistance, et une position courte après avoir franchi un niveau de support. Un stop suiveur et un stop-loss sont également mis en place pour gérer efficacement le risque.

Principe de la stratégie

La stratégie repose sur les points clés suivants :

-

Utilisation de moyennes mobiles pour déterminer la direction de la tendance. La stratégie définit une moyenne rapide et une moyenne lente. Le croisement à la hausse de la moyenne rapide au-dessus de la moyenne lente indique une tendance haussière à long terme, et le croisement à la baisse indique une tendance baissière.

-

Signal d'achat sur cassure de résistance. Lorsque le prix franchit un récent sommet à la hausse, cela est considéré comme un signal de cassure de résistance, déclenchant une entrée longue.

-

Signal de vente sur cassure de support. Lorsque le prix franchit un récent creux à la baisse, cela est considéré comme un signal de cassure de support, déclenchant une entrée courte.

-

Mise en place d'un stop suiveur. Après l'entrée, un niveau stop-loss est défini et ajusté en fonction des fluctuations de prix, permettant au stop de suivre le prix.

-

Sortie sur stop-loss ou take-profit. Le stop-loss permet de limiter efficacement les risques, tandis que le take-profit verrouille les profits.

Plus précisément, la stratégie utilise la moyenne des prix hauts et bas comme source de prix, calcule les EMA rapide et lente pour déterminer la direction de la tendance. Lorsque la moyenne rapide croise à la hausse la moyenne lente et qu'un signal de cassure de résistance apparaît, une position longue est ouverte. À l'inverse, lorsque la moyenne rapide croise à la baisse la moyenne lente et qu'un signal de cassure de support apparaît, une position courte est ouverte. Après l'entrée, le plus bas sur une certaine période sert de niveau stop-loss, qui est ajusté à mesure que le prix monte, tandis qu'un niveau take-profit est défini pour verrouiller les bénéfices. Cela permet de gérer efficacement les risques tout en captant les profits dans la tendance.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Profits stables. En suivant la tendance, elle permet de réaliser des bénéfices dans les tendances de long terme de type exponentiel.

-

Bon contrôle du risque. La présence d'un stop suiveur et d'un stop-loss permet de sortir rapidement en cas de perte.

-

Signaux précis. Les signaux d'achat sur cassure de résistance et de vente sur cassure de support sont fiables.

-

Simplicité d'utilisation. Les indicateurs et les règles de signaux sont simples et clairs, et les paramètres ne sont pas complexes.

-

Adaptabilité au marché. La stratégie peut fonctionner sur différents instruments et dans toutes les conditions de marché.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

-

Risque d'échec de la cassure. Après une cassure de résistance ou de support, un retour en arrière ou un test peut se produire, entraînant un stop-loss.

-

Risque d'optimisation des paramètres. Un réglage inapproprié des paramètres peut conduire à des signaux trop fréquents ou insuffisants. L'optimisation doit être effectuée avec prudence.

-

Risque de défaillance de l'indicateur. Dans des conditions de marché particulières, l'indicateur EMA peut devenir inefficace ou retardé.

-

Risque de retournement de tendance. Si la direction de la position longue ou courte s'oppose au marché, les pertes peuvent s'aggraver.

Ces risques peuvent être largement contrôlés et atténués par une optimisation des paramètres, un stop-loss approprié et le respect strict des signaux.

Pistes d'optimisation

La stratégie peut être optimisée sur les aspects suivants :

-

Optimisation de la période temporelle. Ajuster les paramètres de période pour le calcul des moyennes et des configurations de prix afin de trouver la meilleure combinaison.

-

Adaptation aux instruments. Ajuster les paramètres en fonction des caractéristiques des différents instruments.

-

Optimisation de la stratégie de stop-loss. Utiliser des méthodes de stop-loss plus stables et précises, comme le stop suiveur ou le stop oscillant.

-

Optimisation de la stratégie de take-profit. Mettre en place un take-profit suiveur ou exponentiel pour maximiser les profits.

-

Ajout de filtres. Introduire des conditions de filtre telles que le volume de transactions ou la volatilité pour éliminer les faux signaux de cassure.

-

Renforcement des signaux d'entrée. Ajouter davantage d'indicateurs ou de configurations comme confirmation du signal d'entrée.

Résumé

La stratégie fonctionne de manière fluide, avec une idée centrale claire, offrant une bonne stabilité et une capacité de profit solide. La gestion des risques et l'application des indicateurs sont également appropriées. C'est une stratégie quantitative basée sur les cassures qui mérite d'être utilisée. Des optimisations ultérieures des paramètres et des modules permettront de l'affiner davantage et de l'adapter à davantage d'instruments et d'environnements de marché complexes.

- 1