Stratégie de moyenne mobile filtrée par momentum

Aperçu

Il s'agit d'une stratégie de trading basée sur des moyennes mobiles construite à l'aide d'une technique de filtrage de momentum. En définissant un seuil de variation de prix pour filtrer les petites fluctuations, elle ne prend en compte que les mouvements de prix importants dans les calculs, améliorant ainsi la stabilité de la stratégie.

Principe de la stratégie

L'indicateur central de cette stratégie est l'indicateur de momentum Chande (CMO) filtré par momentum. Le CMO est un type d'indicateur de momentum qui évalue la force haussière ou baissière en calculant le rapport entre la somme absolue des jours haussiers et baissiers et la somme des différences de prix. Cette stratégie l'améliore en introduisant un paramètre de seuil minimal de variation de prix, Filter. Seules les variations de prix dépassant ce seuil sont prises en compte dans le calcul du CMO, ce qui filtre une grande partie des petites fluctuations du marché et rend l'indicateur plus stable et fiable.

Sur la base de cet indicateur, la stratégie définit une bande supérieure TopBand et une bande inférieure LowBand. Un signal de trading est généré lorsque l'indicateur dépasse l'une de ces bandes. Enfin, le paramètre d'entrée reverse permet d'inverser les signaux d'origine, offrant ainsi la possibilité d'opérer en sens inverse.

Analyse des avantages

Il s'agit d'une stratégie de suivi de tendance très stable et fiable. Grâce à la technique de filtrage de momentum, elle filtre efficacement le bruit du marché et évite les pièges. Les paramètres de la stratégie offrent une grande marge d'optimisation (ajustement de Filter, TopBand, LowBand, etc.). De plus, la fonction d'inversion permet de s'adapter à différents environnements de marché.

Analyse des risques

Cette stratégie étant principalement basée sur le suivi de tendance, elle génère facilement de faux signaux et des pertes en période de range. Une mauvaise optimisation des paramètres peut également entraîner une fréquence de trading trop élevée ou des signaux instables. Enfin, une utilisation inappropriée du paramètre d'inversion peut causer des pertes inutiles.

Pour réduire ces risques, il convient d'optimiser les paramètres de manière rationnelle pour rendre les signaux plus stables et fiables, d'éviter d'utiliser cette stratégie en période de range (préférer d'autres outils adaptés), et d'utiliser avec prudence la fonction d'inversion (ne pas l'activer si l'optimisation des paramètres est insuffisante).

Directions d'optimisation

Cette stratégie peut être améliorée dans les directions suivantes :

- Optimiser la valeur du paramètre

Filterpour garantir un bon filtrage du bruit tout en maintenant une fréquence de trading suffisante. - Optimiser les plages des paramètres

TopBandetLowBandpour les adapter à l'amplitude des fluctuations du marché et éviter les faux signaux. - Utiliser des méthodes comme l'analyse walk-forward pour optimiser dynamiquement les paramètres en fonction des changements du marché.

- Ajouter une logique de stop-loss et de take-profit, avec des niveaux de stop-loss raisonnables pour limiter les pertes.

- Combiner avec d'autres indicateurs de filtrage (MACD, KDJ, etc.) pour éviter les erreurs de trading en marchés non tendanciels.

Conclusion

Il s'agit d'une stratégie de suivi de tendance très pratique. En intégrant un filtre de momentum, elle supprime efficacement le bruit du marché et rend les signaux plus clairs et fiables. Grâce à une optimisation des paramètres et de la logique, elle peut devenir un outil de trading quantitatif solide et stable. Il faut néanmoins veiller à éviter son utilisation en marchés rangeants et à prévenir les risques liés à une mauvaise optimisation des paramètres. Dans l'ensemble, c'est un modèle de stratégie très prometteur.

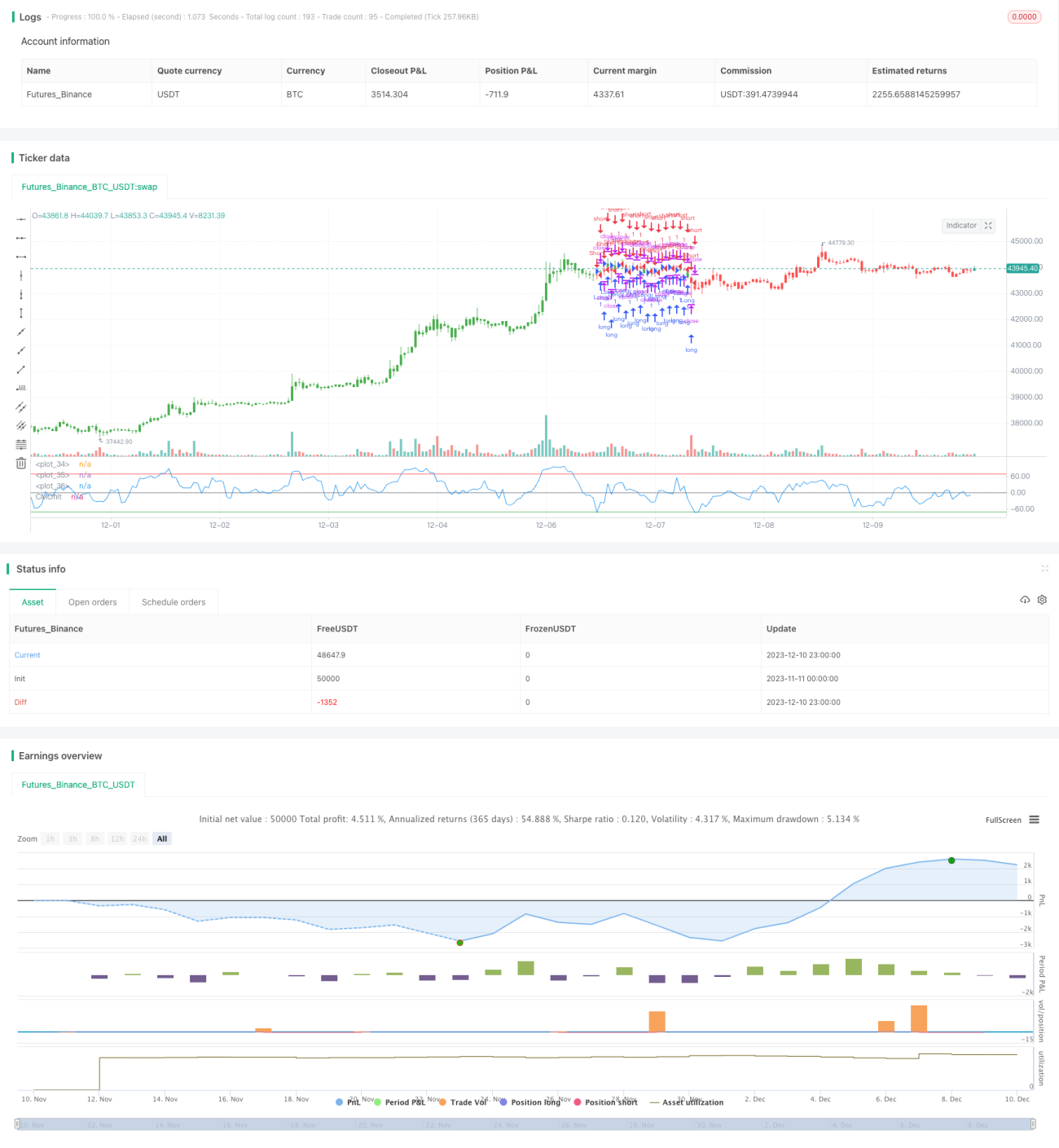

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1