Stratégie de stop-loss suiveur de tendance basée sur l'indicateur RSI

Aperçu

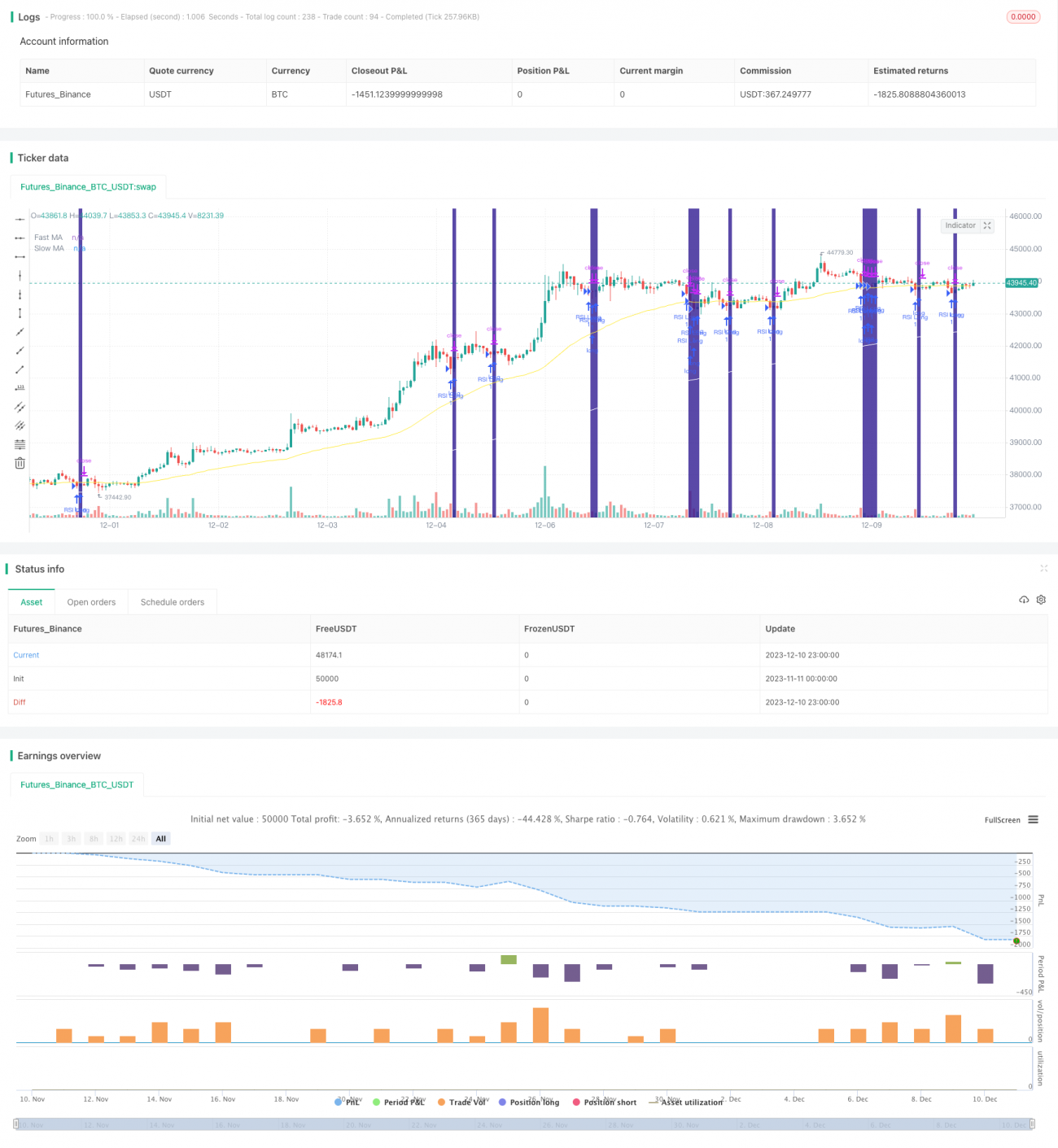

Cette stratégie est intitulée « Stratégie de suivi de tendance avec stop suiveur basé sur l’indicateur RSI ». Elle utilise l’indicateur RSI pour identifier les conditions de surachat/survente, combiné à des moyennes mobiles rapide et lente pour déterminer la direction de la tendance, et définit les conditions d’entrée. Un mécanisme de stop suiveur en pourcentage est également mis en place pour la sortie.

Principe de la stratégie

La stratégie détermine principalement le moment d’entrée à l’aide du RSI et des moyennes mobiles (MA). Le paramètre du RSI est fixé à 2 périodes pour détecter les conditions de surachat/survente. Les MA rapide et lente sont respectivement de 50 et 200 périodes pour identifier la direction de la tendance. La logique d’entrée est la suivante :

- Entrée longue : lorsque la MA rapide croise au-dessus de la MA lente, que le prix est supérieur à la MA lente, et que le RSI est inférieur à la zone de survente (par défaut 10 %).

- Entrée courte : lorsque la MA rapide croise en dessous de la MA lente, que le prix est inférieur à la MA lente, et que le RSI est supérieur à la zone de surachat (par défaut 90 %).

En outre, la stratégie intègre un filtre de volatilité optionnel. Ce filtre calcule la différence des pentes des MA rapide et lente ; une position n’est ouverte que lorsque cette différence dépasse un seuil défini. L’objectif est d’éviter d’ouvrir une position pendant les périodes de range sans direction claire.

Pour la sortie, la stratégie utilise un stop suiveur en pourcentage. En fonction du pourcentage de stop saisi et du tick size, le niveau de stop est calculé et ajusté dynamiquement.

Avantages de la stratégie

Les principaux avantages sont les suivants :

- Le paramètre RSI à 2 périodes permet de détecter rapidement les conditions de surachat/survente et d’identifier les opportunités de retournement.

- Les MA rapide et lente identifient efficacement la direction de la tendance et les points de retournement.

- La combinaison du RSI et des MA évite les faux signaux de cassure.

- Le filtre de volatilité permet d’éviter les périodes de range sans direction claire.

- Le stop suiveur en pourcentage s’adapte à la volatilité du marché pour contrôler efficacement le risque.

Analyse des risques

La stratégie présente également certains risques, principalement :

- Les indicateurs RSI et MA ont un certain retard, ce qui peut faire manquer certaines opportunités de retournement.

- Le stop en pourcentage peut être facilement déclenché lors d’une baisse sur faible volume.

- La stratégie ne gère pas efficacement les instruments très volatils en séance de nuit ou en pré-ouverture.

Pour atténuer ces risques, on peut optimiser les points suivants :

- Régler le RSI sur 1 période pour réduire le retard.

- Ajuster les paramètres des MA en fonction des caractéristiques de chaque instrument.

- Ajuster le niveau du stop en pourcentage pour équilibrer la protection et la tolérance aux fluctuations.

Pistes d’optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Ajouter d’autres indicateurs, par exemple le volume, pour éviter les faux signaux de cassure.

- Intégrer un modèle d’apprentissage automatique pour assister la prise de décision.

- Optimiser le nombre de réinvestissements et la gestion de la taille des positions pour améliorer le rendement.

- Mettre en place un filtre pour la volatilité en séance de nuit et en pré-ouverture, et décider de participer ou non à la session suivante en fonction de l’amplitude des mouvements.

Résumé

Dans l’ensemble, cette stratégie est une stratégie de suivi de tendance relativement stable. En combinant le RSI et les MA, elle offre une certaine stabilité tout en capturant des opportunités de retournement de tendance claires. Le filtre de volatilité permet d’éviter une partie des risques, et le stop suiveur en pourcentage contrôle efficacement les pertes unitaires. Cette stratégie peut être utilisée comme stratégie générique multi‑instruments, ou adaptée à un instrument spécifique via des réglages de paramètres et une optimisation du modèle pour obtenir de meilleurs résultats.

- 1