Stratégie de trading/tendance de l'indicateur MFI/STOCH caché de Kifier

Aperçu

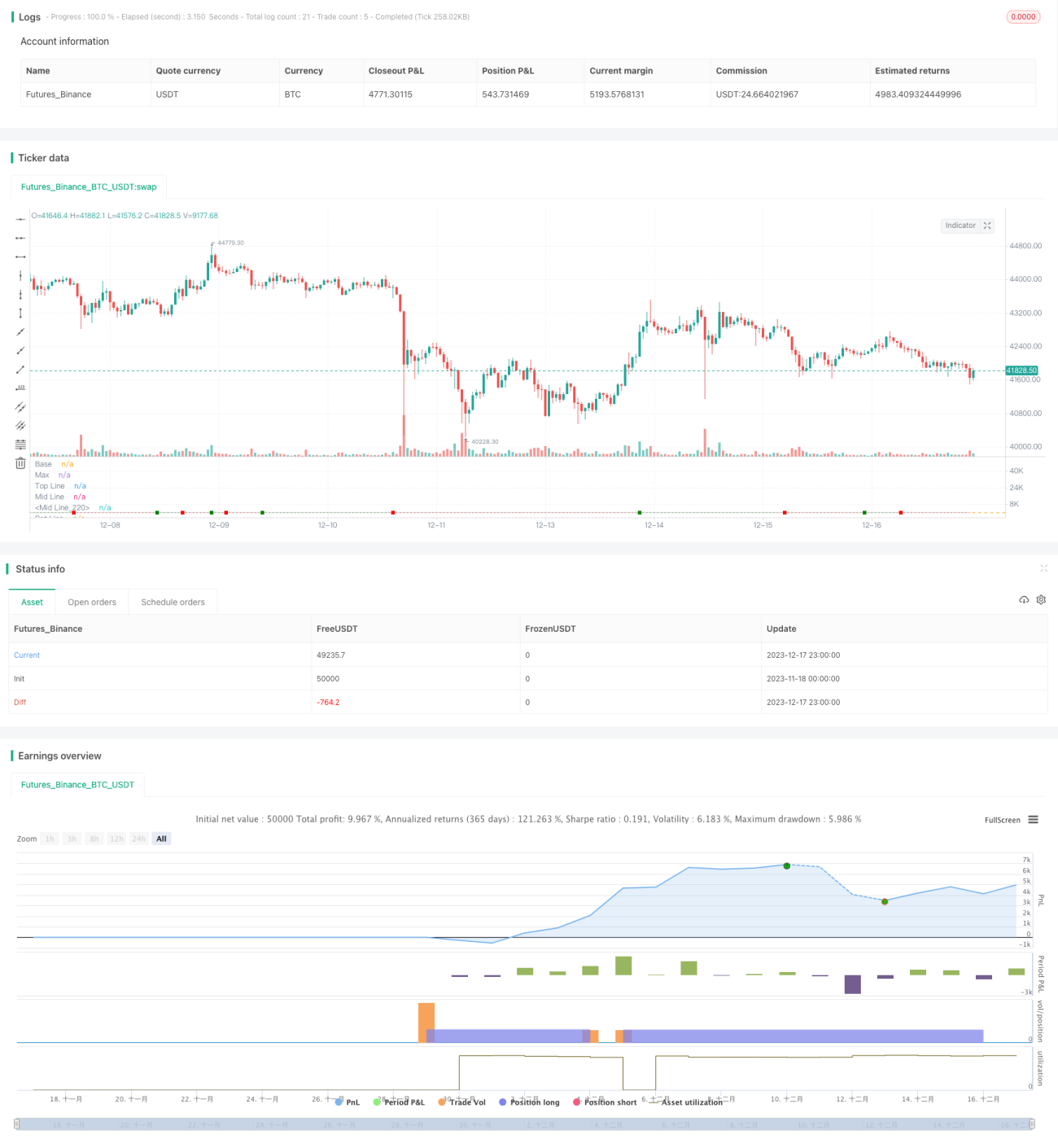

Il s'agit d'une stratégie de trading générique conçue pour le marché des cryptomonnaies. L'objectif est de trouver des points d'entrée favorables dans un contexte haussier des cryptomonnaies, afin de détenir des positions à moyen et long terme. La stratégie combine plusieurs indicateurs techniques tels que le MFI, le STOCH et le VWMA, en détectant les divergences cachées pour capter les opportunités potentielles de retournement de tendance.

Principe de la stratégie

La stratégie comporte deux logiques d'entrée :

-

Divergence cachée du MFI + filtre STOCH : Lorsque le MFI forme une divergence cachée, c'est-à-dire que le prix atteint un nouveau sommet mais que le MFI n'en fait pas autant, nous considérons cela comme un signal potentiel de retournement de tendance. Cependant, pour éviter les faux signaux, nous ajoutons un filtre supplémentaire : STOCH > 50 %.

-

Système de tendance STOCH/MFI : Lorsque STOCH > 50 % et que le MFI traverse la ligne des 50 % de bas en haut, cela indique que la tendance du marché est en train de se former. À ce moment-là, une entrée permet d'obtenir un rapport risque/rendement favorable.

Pour garantir la fiabilité de l'identification de la tendance, nous avons également construit un système de tendance basé sur le VWMA et le SMA. Ce n'est que lorsque le VWMA passe au-dessus du SMA, c'est-à-dire que la tendance haussière est confirmée, que les deux systèmes ci-dessus génèrent des signaux de trading. De plus, nous utilisons l'indicateur OBV pour déterminer si le marché global est actif ou en consolidation, ce qui permet également de filtrer certains faux signaux.

L'indicateur ATR est utilisé pour déterminer si le marché est en phase de range. Nous privilégions la recherche de divergences cachées du MFI dans les marchés en range pour intervenir. La méthode de stop-loss est basée sur les niveaux de support récents. Le take-profit, quant à lui, est calculé en pourcentage à partir du prix d'entrée.

Analyse des avantages

Cette stratégie combine plusieurs indicateurs pour analyser la structure du marché, ce qui lui permet d'éviter la majeure partie du bruit. Le système de divergence cachée offre des points d'entrée à forte probabilité et à risque contrôlé lors des phases de consolidation et d'ajustement. Le système de tendance STOCH/MFI, quant à lui, permet de capter des gains supplémentaires lors de tendances claires. Les niveaux de stop-loss et de take-profit sont définis de manière raisonnable, évitant les erreurs courantes de chasse aux sommets ou de vente aux creux. Dans l'ensemble, cette stratégie est très adaptée aux marchés à forte volatilité comme celui des cryptomonnaies, offrant un rendement ajusté au risque intéressant.

Analyse des risques

Le principal risque de cette stratégie réside dans le fait que l'identification des divergences cachées n'est pas toujours fiable. Elle reflète uniquement un changement de sentiment du marché, mais ne garantit pas un retournement immédiat du prix. De plus, un paramétrage inapproprié du STOCH ou d'autres indicateurs pourrait entraîner un retard dans la capture de la tendance ou générer de faux signaux. Enfin, des niveaux de stop-loss et de take-profit trop agressifs pourraient entraîner des arrêts et des réouvertures trop fréquents, nuisant au rendement.

Nous atténuons ces risques en ajoutant des filtres supplémentaires sur la tendance et l'état du marché, et en fixant des niveaux de stop-loss et de take-profit plus larges. Cependant, en l'absence d'un stop-loss efficace, un événement macroéconomique majeur peut difficilement être complètement évité et entraîner des pertes importantes.

Pistes d'optimisation

Cette stratégie peut encore être améliorée, principalement dans les domaines suivants :

- Optimiser les paramètres du MFI et du STOCH pour améliorer la précision de l'identification des divergences cachées.

- Ajouter un modèle d'apprentissage automatique pour évaluer les conditions du marché et déterminer les meilleurs paramètres via du backtesting.

- Tester un stop-loss et un take-profit dynamiques pour mieux contrôler le risque tout en maintenant les gains.

- Tester les différences entre différentes cryptomonnaies et définir des paramètres personnalisés.

- Ajouter un module de sélection de titres pour que la stratégie se concentre sur les actifs présentant les meilleures configurations techniques.

Grâce à ces optimisations, on peut espérer améliorer encore la stabilité et le rendement de la stratégie.

Conclusion

Il s'agit d'une stratégie de trading de cryptomonnaies très pratique. Elle utilise correctement plusieurs indicateurs techniques pour analyser la structure du marché et obtenir de bons rendements tout en maîtrisant le risque. Le principal problème est que l'identification des divergences cachées n'est pas toujours précise, mais nous atténuons ce problème grâce à une série de filtres. Cette stratégie offre encore une marge d'amélioration en termes de stabilité et de rendement, et mérite d'être testée en conditions réelles et suivie sur le long terme. Elle fournit aux traders quantitatifs une approche efficace pour générer des rendements stables sur le marché des cryptomonnaies.

- 1