Stratégie de retournement de la moyenne avec cassure

Aperçu

La stratégie de retour à la moyenne avec inversion est une stratégie de retournement de tendance multi-facteurs. Elle combine plusieurs indicateurs techniques tels que les moyennes mobiles, les bandes de Bollinger, le CCI, le RSI, etc., afin de capturer les opportunités de retournement des prix depuis des zones de surachat ou de survente. La stratégie intègre également une analyse de divergence régulière pour détecter si la tendance actuelle est cohérente avec la précédente, évitant ainsi les faux cassages.

Principe de la stratégie

La logique centrale de cette stratégie est de prendre des positions courtes ou longues lorsque les prix s'inversent depuis des zones de surachat/survente. Plus précisément, la stratégie évalue les opportunités de retournement selon quatre aspects :

- Le CCI ou l'indicateur de momentum émet un signal de croisement haussier ou baissier, indiquant un surachat ou une survente.

- Le RSI détermine si le marché est en zone de surachat (RSI > 65) ou de survente (RSI < 35).

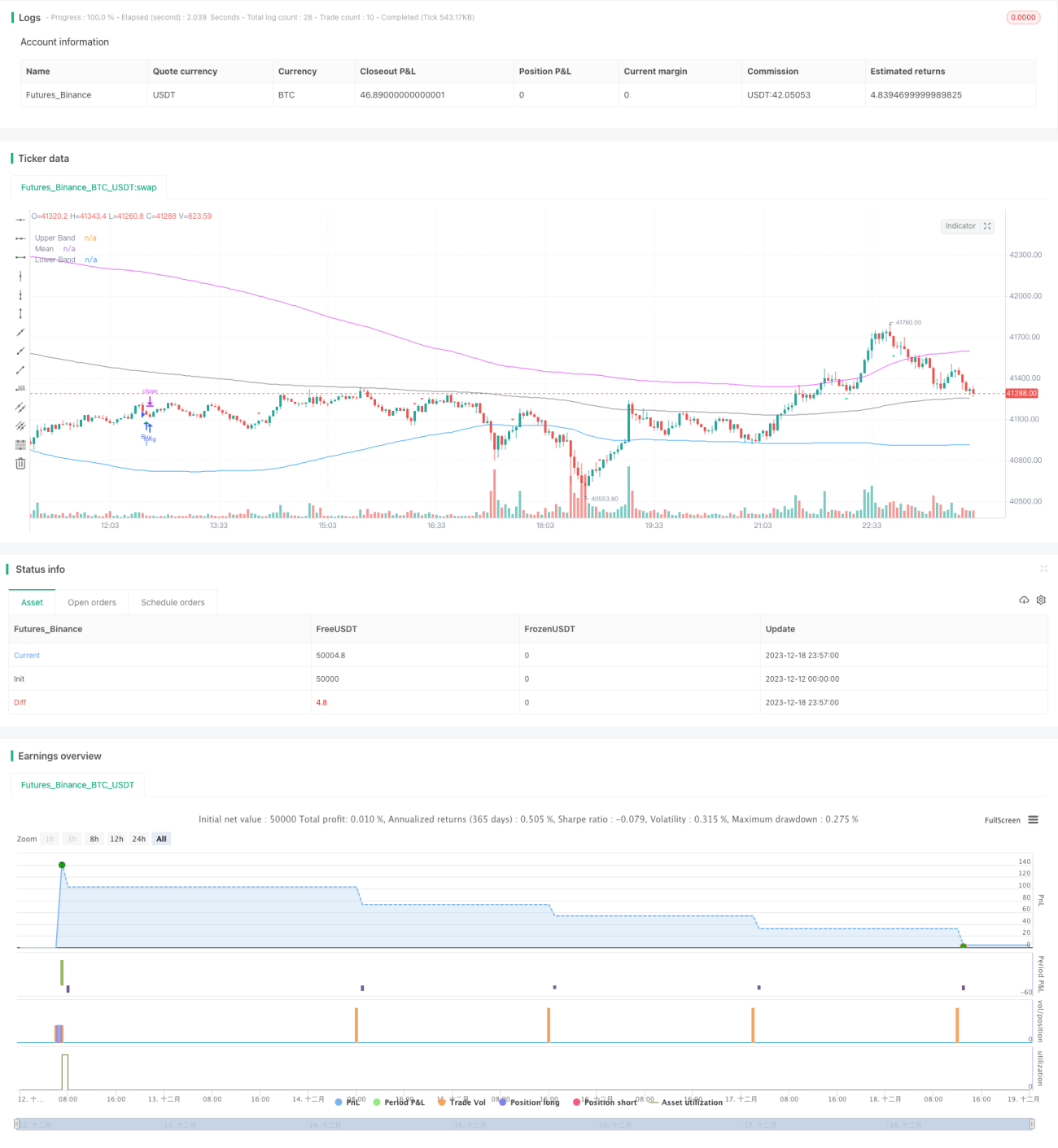

- Les bandes de Bollinger (bandes supérieure et inférieure) sont utilisées pour juger si le prix s'écarte de la zone normale. Lorsque le prix revient dans la zone normale, un retournement peut se produire.

- La détection de divergence régulière du RSI permet d'éviter de courir après les faux cassages.

Lorsque ces conditions sont réunies, la stratégie prend une position en sens inverse. Un stop-loss est également défini pour contrôler le risque.

Avantages de la stratégie

Le principal avantage de cette stratégie est la combinaison de plusieurs indicateurs pour identifier les opportunités de retournement, ce qui offre un taux de réussite moyen plus élevé. Plus précisément, on peut citer :

- Un jugement multi-facteurs plus fiable. Elle ne dépend pas d'un seul indicateur, ce qui réduit les erreurs.

- Une probabilité de gain plus élevée dans les trades de retournement. Le retournement de tendance est une méthode de trading relativement fiable.

- La détection de divergence évite de courir après les faux cassages et réduit le risque systémique.

- Le mécanisme de stop-loss contrôle le risque, limitant au maximum les pertes importantes sur une seule position.

Risques et solutions

Cette stratégie présente également certains risques, principalement :

- Une mauvaise identification du moment du retournement, ce qui déclenche le stop-loss. On peut élargir la plage du stop-loss pour y remédier.

- Un réglage inapproprié des paramètres des bandes de Bollinger, prenant des prix normaux pour anormaux. Il faut ajuster les paramètres en fonction de la volatilité du marché.

- Un nombre de trades potentiellement élevé. On peut élargir la plage des paramètres du CCI ou d'autres indicateurs pour réduire la fréquence des trades.

- Un déséquilibre possible entre les positions longues et courtes. Il convient de vérifier la validité des paramètres des indicateurs sur la base des données historiques.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres des indicateurs, évitant ainsi les erreurs humaines.

- Ajouter des indicateurs de momentum ou d'amplitude pour évaluer l'intensité du surachat/survente.

- Ajouter des indicateurs de volume pour juger de la fiabilité du retournement, comme le volume des transactions ou les positions ouvertes.

- Intégrer des données on-chain pour évaluer le sentiment du marché, améliorant ainsi l'adaptabilité de la stratégie.

- Introduire un mécanisme de stop-loss adaptatif, ajustant le niveau de stop-loss en fonction de l'évolution de la volatilité du marché.

Résumé

La stratégie de retour à la moyenne avec inversion utilise de multiples indicateurs pour identifier les opportunités de retournement. Tout en contrôlant le risque, elle offre une probabilité de gain élevée. Cette stratégie est très pratique et dispose d'un potentiel d'optimisation supplémentaire. Avec des paramètres bien réglés, elle devrait produire des résultats satisfaisants.

- 1