Stratégie de momentum quantitative basée sur le moment de pression LazyBear

Aperçu

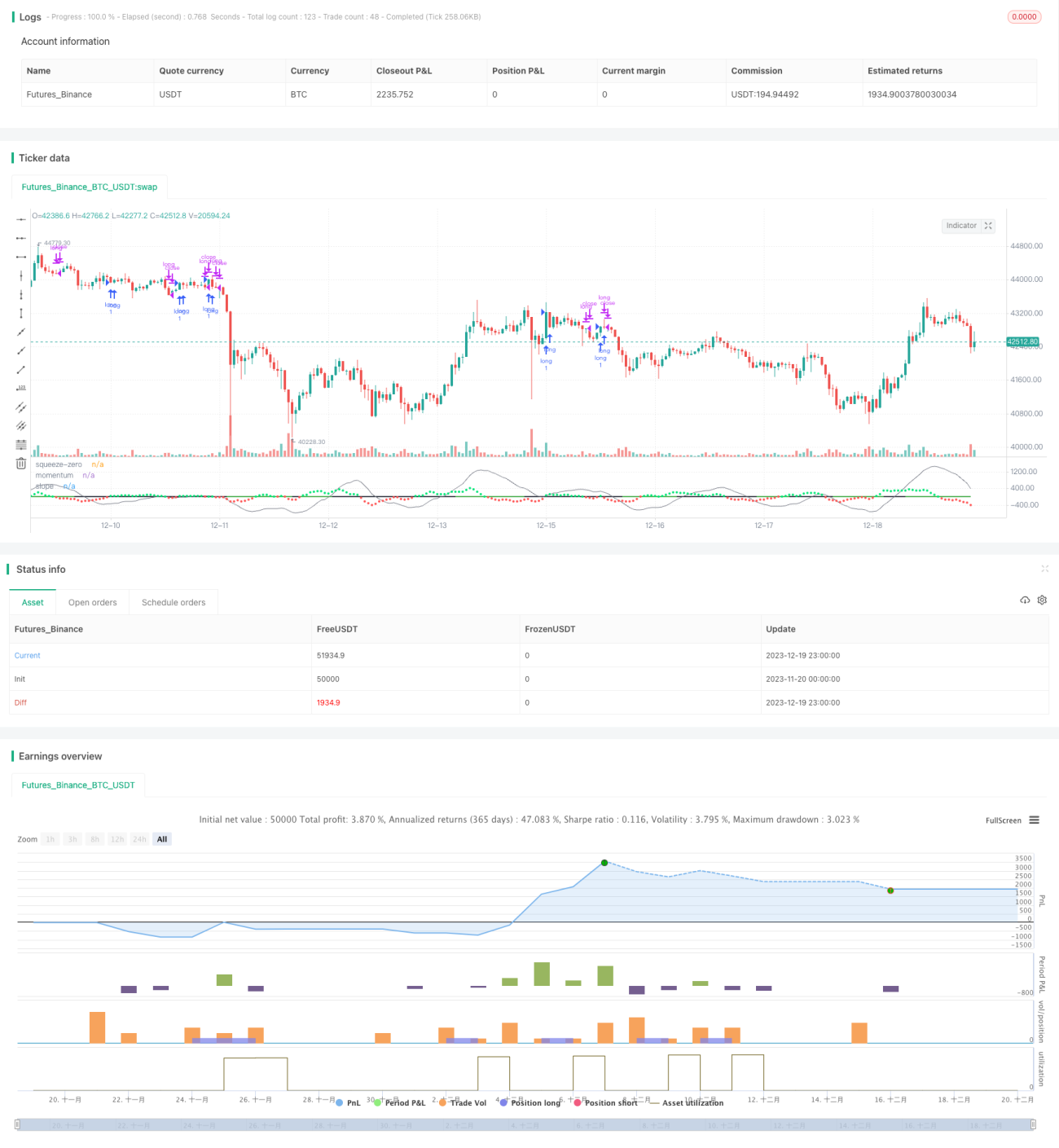

La stratégie repose principalement sur l’indicateur Squeeze Momentum de LazyBear pour analyser les moments d’achat et de vente. Elle identifie les points de retournement de la dynamique (momentum) pour repérer les sommets et les creux, utilisés respectivement comme signaux de vente et d’achat. Comme il s’agit d’une stratégie long-only, elle intègre également la moyenne mobile exponentielle sur 50 périodes pour identifier la tendance haussière. Si la clôture de la bougie est supérieure à la moyenne mobile exponentielle à 50 jours et que celle-ci est orientée à la hausse, alors le signal d’achat est exécuté. Si ces conditions ne sont pas remplies, le signal d’achat est ignoré.

Principes de la stratégie

Cette stratégie combine les bandes de Bollinger et les canaux de Keltner pour identifier les tendances et les zones de pression. Plus précisément, elle calcule les bandes de Bollinger sur 20 périodes ainsi que les bornes supérieure et inférieure du canal de Keltner sur 20 périodes. Lorsque les bandes de Bollinger sont entièrement à l’intérieur du canal de Keltner, on parle de signal de resserrement (squeeze). La zone de resserrement est identifiée quand la bande inférieure de Bollinger dépasse la borne inférieure du canal de Keltner et que la bande supérieure de Bollinger est inférieure à la borne supérieure du canal de Keltner. Inversement, on parle de zone non resserrée quand la bande inférieure de Bollinger est inférieure à la borne inférieure du canal de Keltner et que la bande supérieure de Bollinger dépasse la borne supérieure du canal de Keltner.

En outre, la stratégie utilise une régression linéaire pour analyser l’évolution et la pente du momentum. Elle calcule la valeur de régression linéaire des 20 dernières périodes à partir du prix typique. Lorsque la pente de la régression linéaire est positive, la tendance est considérée comme haussière ; lorsqu’elle est négative, la tendance est baissière. En zone de resserrement, tout retournement de cette pente est interprété comme un signal d’achat ou de vente. Plus précisément, dans la zone de resserrement, lorsque le momentum passe de positif à négatif, un signal de vente est généré ; lorsqu’il passe de négatif à positif, un signal d’achat est généré.

Pour filtrer les faux signaux, la stratégie vérifie également que le cours de clôture est supérieur à la moyenne mobile exponentielle à 50 jours et que celle-ci est orientée à la hausse. Le signal d’achat n’est exécuté que si ces deux conditions sont remplies.

Analyse des avantages

Cette stratégie est très astucieuse : elle utilise simultanément deux types d’indicateurs différents pour appréhender le marché sur plusieurs dimensions, ce qui permet d’éviter efficacement les faux signaux. Ses avantages sont les suivants :

-

Combinaison des bandes de Bollinger, des canaux de Keltner et de l’indicateur de momentum pour une analyse multidimensionnelle améliorant la précision des décisions.

-

La zone de resserrement permet d’identifier précisément les points hauts et bas des retournements de momentum, capturant ainsi avec exactitude les points de retournement.

-

Le filtre de tendance basé sur le cours de clôture et la moyenne mobile exponentielle à 50 jours évite les ouvertures répétées en période de consolidation.

-

Les signaux ne sont émis qu’en zone de resserrement, ce qui réduit les faux signaux et augmente la probabilité de profits.

-

La stratégie offre une grande marge d’optimisation des paramètres (périodes, etc.) pour un réglage ciblé.

-

Elle allie horizon long et court : elle prend en compte la tendance à long terme tout en intégrant des indicateurs à moyen terme, donnant une direction haussière claire.

Analyse des risques

Bien que la stratégie Nonfarming plusieurs indicateurs techniques, elle comporte certains risques :

-

Lorsque les bandes de Bollinger et les canaux de Keltner divergent, les occasions d’achat/vente peuvent être manquées.

-

En cas de forte hausse ou de forte baisse soudaine, la stratégie peut subir des pertes importantes.

-

Dans des marchés très volatils, le resserrement peut être peu marqué, générant peu de signaux.

-

Lors des retournements de marché (passage d’un marché haussier à baissier), des pertes de consolidation peuvent survenir.

Pour atténuer ces risques, les méthodes suivantes peuvent être utilisées :

-

Optimiser les paramètres pour que les bandes de Bollinger et les canaux de Keltner soient aussi synchrones que possible.

-

Fixer un stop-loss pour limiter les pertes par transaction.

-

Utiliser cette stratégie comme élément d’une stratégie combinée, associée à d’autres approches.

-

En période de forte volatilité, réduire la taille des positions.

Pistes d’optimisation

Cette stratégie offre encore un vaste potentiel d’optimisation, principalement dans les directions suivantes :

-

Optimiser les périodes des bandes de Bollinger et des canaux de Keltner pour les rendre aussi synchrones que possible.

-

Tester différents facteurs multiplicateurs pour trouver la meilleure combinaison de paramètres.

-

Ajouter d’autres indicateurs de confirmation, comme le RSI.

-

Utiliser des modèles comme les Wenhua Five Color Lines pour évaluer la phase du marché et utiliser la stratégie de manière sélective.

-

Adopter des méthodes d’apprentissage automatique pour optimiser dynamiquement les paramètres.

-

Effectuer des backtests sur différentes devises afin de trouver les instruments les plus adaptés.

-

Explorer l’efficacité de cette stratégie sur des périodes plus longues (journalière, hebdomadaire, etc.).

Résumé

La stratégie de momentum quantitatif Squeeze Momentum de LazyBear combine plusieurs indicateurs techniques pour identifier précisément les retournements de momentum dans les zones de resserrement, évitant ainsi d’ouvrir des positions fréquentes en l’absence de tendance. Elle définit de manière systématique des règles d’achat et de vente quantitatives et a montré d’excellentes performances lors des backtests. Grâce à l’optimisation des paramètres et à l’introduction de nouveaux indicateurs, la stratégie dispose encore d’une grande marge d’amélioration, ce qui vaut la peine d’être étudiée et appliquée par les traders quantitatifs.

- 1