Stratégie de suivi de tendance avec croisement et retournement d'indicateur de momentum

Aperçu

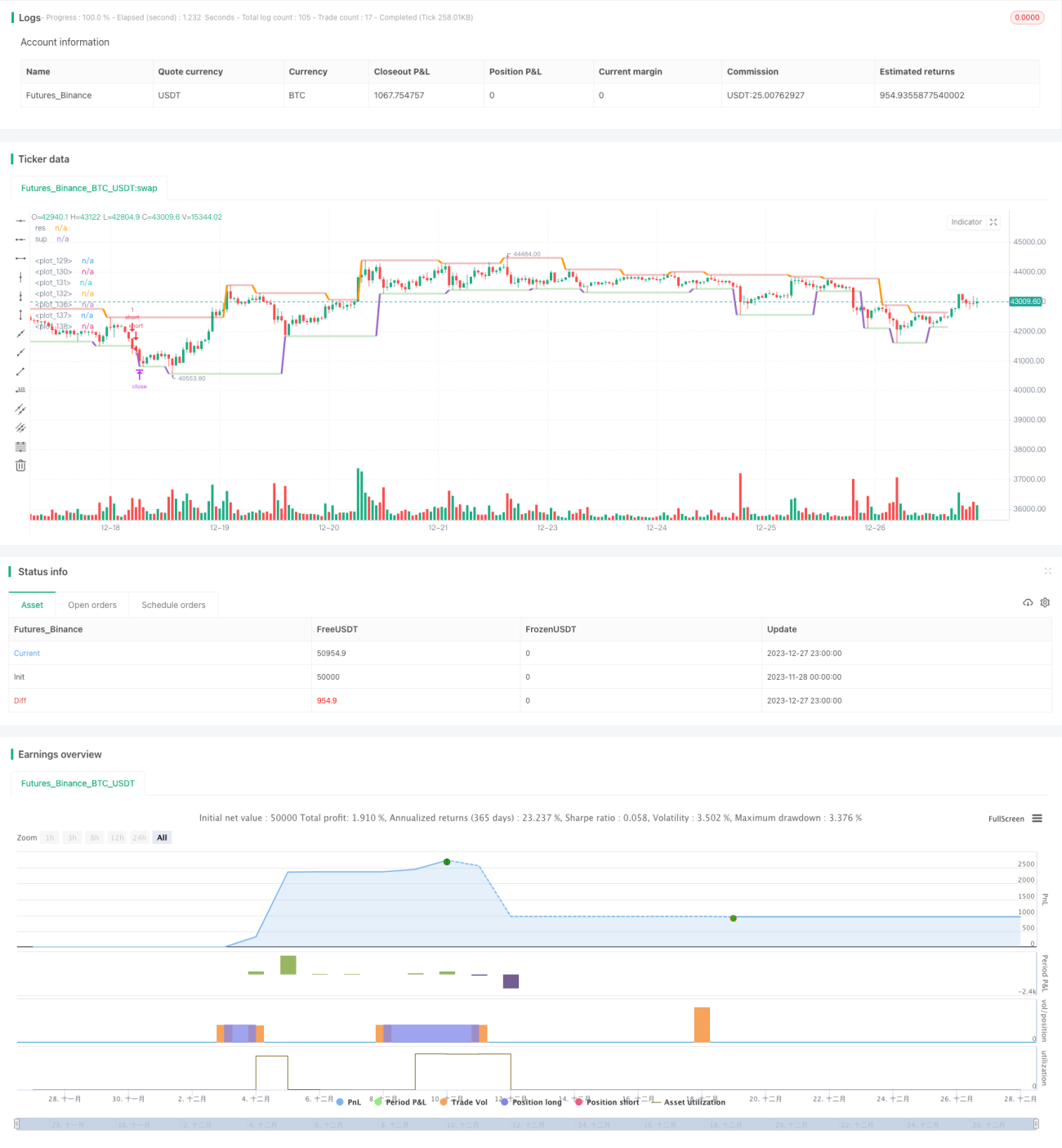

Cette stratégie combine plusieurs indicateurs techniques de momentum (MACD, RSI, ADX) pour identifier les signaux de retournement de prix. Elle adopte une approche contraire en entrant en position inverse lorsqu'une tendance forte s'inverse. La stratégie intègre également des stops loss et des take profit pour verrouiller les gains et limiter les risques.

Principe de la stratégie

La stratégie commence par comparer les lignes rapides et lentes du MACD (croisements haussiers/baissiers) pour déterminer la tendance des prix. Elle utilise ensuite le RSI pour filtrer les faux dépassements, en s'assurant qu'un véritable retournement de prix se produit avant de générer un signal de trading. Enfin, l'indice ADX confirme que le prix est entré dans une phase de tendance. Ce n'est que lorsque toutes ces conditions sont simultanément remplies qu'un signal d'achat ou de vente est généré.

Plus précisément, un signal d'achat apparaît lorsque la ligne rapide du MACD croise au-dessus de la ligne lente, le RSI est supérieur à 50 et remonte, et l'ADX est supérieur à 20. Un signal de vente apparaît lorsque la ligne rapide du MACD croise en dessous de la ligne lente, le RSI est inférieur à 50 et redescend, et l'ADX est supérieur à 20.

Analyse des avantages

Le principal atout de cette stratégie est la combinaison de plusieurs indicateurs, ce qui permet de filtrer efficacement les marchés sans tendance et les signaux erronés, pour verrouiller les vrais points de retournement de tendance et obtenir ainsi un taux de réussite élevé. De plus, l'utilisation de stops loss et de take profit permet de verrouiller les gains et de contrôler les risques, offrant ainsi une protection contre les événements imprévus.

Analyse des risques

Le risque majeur de cette stratégie est une erreur de jugement du retournement de tendance, par exemple lorsque le prix subit une correction profonde, ce qui peut entraîner une fausse interprétation. En outre, la nouvelle tendance après le retournement pourrait manquer de persistance pour générer des gains suffisants.

Les solutions consistent à optimiser davantage les paramètres, à ajuster la largeur du stop loss, ou à ajouter des indicateurs supplémentaires pour filtrer les signaux.

Pistes d'optimisation

Cette stratégie peut être améliorée dans les directions suivantes :

- Optimiser la combinaison des paramètres du MACD et du RSI pour améliorer la précision du repérage des retournements de prix.

- Ajouter davantage d'indicateurs de filtrage, comme les bandes de Bollinger (BOLL) ou le Stochastic (KD), pour créer un effet d'encerclement des indicateurs.

- Ajuster dynamiquement l'amplitude du stop loss en fonction des différentes conditions de marché.

- Modifier en temps réel le niveau du take profit en suivant l'évolution réelle des prix après le retournement.

Conclusion

Cette stratégie combine plusieurs indicateurs de momentum pour identifier des opportunités potentielles de retournement de prix. En optimisant ses paramètres, en ajoutant des indicateurs auxiliaires et en ajustant dynamiquement les stops loss et take profit, on peut améliorer sa stabilité et sa fiabilité, et ainsi verrouiller les diverses opportunités de trading offertes par le marché.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AHMEDABDELAZIZZIZO

//@version=5- 1