Stratégie optimisée de suivi de tendance par moyenne mobile

Aperçu

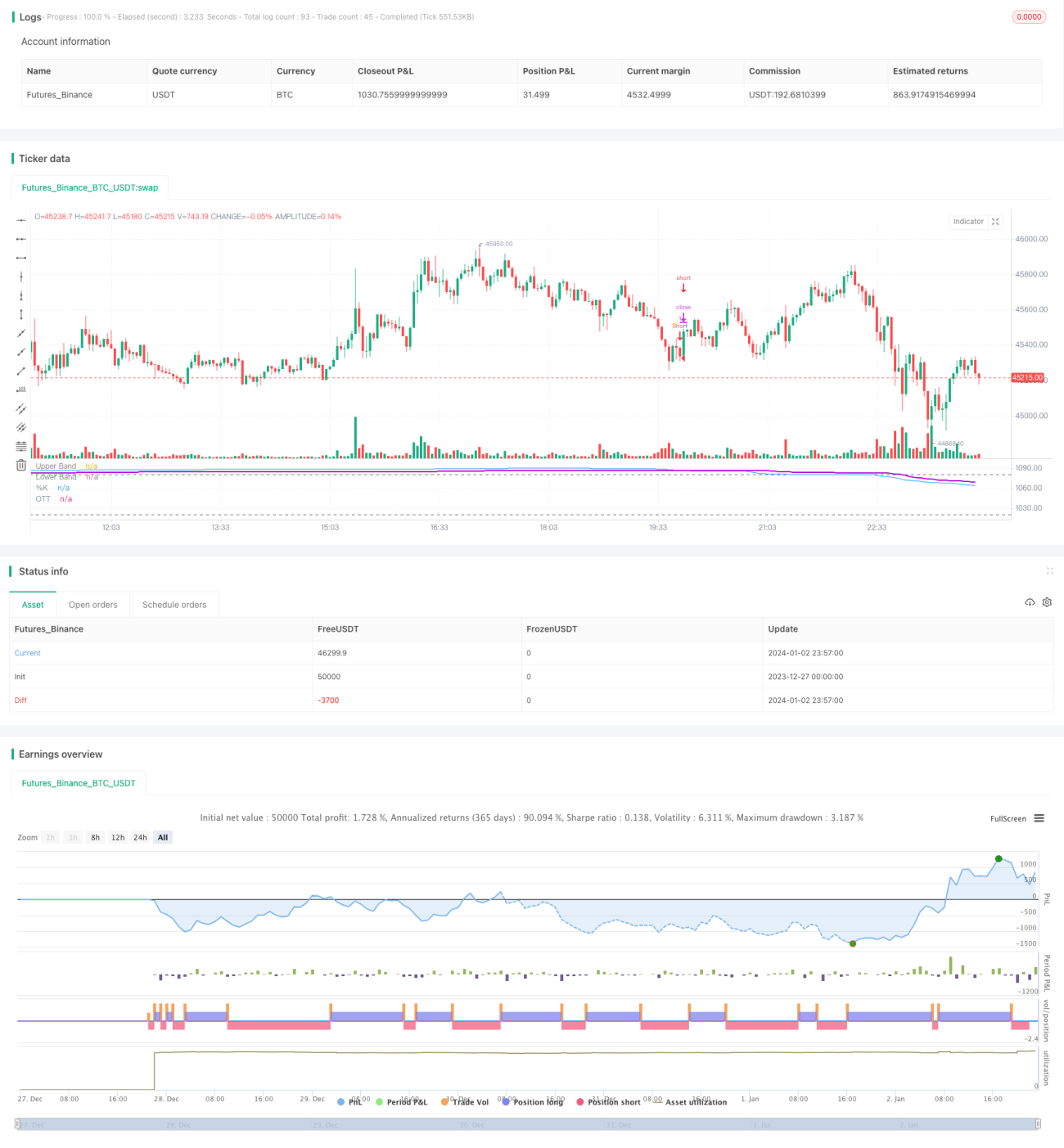

【Lumière Quant】Il s'agit d'une stratégie combinant l'indicateur Stochastic et l'indicateur OTT. La stratégie utilise le Stochastic pour générer des signaux d'achat et de vente, et les filtre avec l'indicateur OTT afin de capturer les grandes tendances tout en réduisant l'impact des faux signaux dus aux fluctuations du marché. Cet article évalue cette stratégie en détail.

Principe de la stratégie

L'idée centrale de cette stratégie est de superposer l'indicateur OTT sur le Stochastic pour filtrer les signaux. Le Stochastic compare le prix actuel aux plus hauts et plus bas sur une période donnée, afin de déterminer si le prix se trouve dans une zone extrême. L'OTT utilise une moyenne mobile et un stop dynamique pour suivre la tendance.

Le code définit le niveau haut du Stochastic à 1080 et le niveau bas à 1020, la zone neutre se situant entre ces deux valeurs. Lorsque le Stochastic génère un signal d'achat ou de vente, le code vérifie la validité du signal via l'OTT. Si le prix traverse la moyenne OTT à la hausse, un signal d'achat est émis ; s'il la traverse à la baisse, un signal de vente est émis.

Cette combinaison utilise le Stochastic pour identifier les conditions de sur-achat/sur-vente et générer des signaux d'entrée, tandis que l'OTT suit la tendance et filtre les faux signaux provoqués par des fluctuations excessives du marché, améliorant ainsi le taux de précision et la volatilité des signaux.

Analyse des avantages

La stratégie améliore plusieurs aspects grâce à la combinaison du Stochastic et de l'OTT :

- Augmentation du taux de précision des signaux : Le Stochastic détecte les conditions de sur-achat/sur-vente, l'OTT filtre les faux signaux dus aux fluctuations.

- Réduction de la volatilité de la stratégie : Le stop dynamique limite les pertes et élimine de nombreux faux dépassements.

- Captage efficace des grandes tendances boursières : Le Stochastic donne le signal de base, l'OTT suit la grande tendance.

- Diminution des interférences dues aux signaux superflus : Amélioration de la qualité des signaux et réduction des signaux inutiles.

- Stop dynamique quantifié : Protection quantitative des pertes, réduisant encore la volatilité.

- Synthèse des indicateurs de tendance et de sur-achat/sur-vente : Utilisation de ces deux types d'indicateurs pour compenser leurs faiblesses respectives.

En résumé, en filtrant les signaux du Stochastic avec l'OTT, la stratégie améliore significativement la qualité des signaux et les rendements, tout en réduisant le nombre de transactions et la volatilité, atteignant ainsi un équilibre proche de la tendance avec un faible risque et des rendements élevés.

Analyse des risques

- Domaine d'application relativement restreint : Principalement adapté aux actions présentant une tendance nette. Impact moindre sur les actions très volatiles ou en consolidation.

- Dépendance totale à l'analyse technique : La stratégie ne prend pas en compte les fondamentaux de l'action ni les aspects macroéconomiques, ce qui présente un certain aveuglement.

- Sensibilité des paramètres : Les nombreux paramètres du Stochastic et de l'OTT nécessitent un réglage professionnel, sous peine d'affecter la rentabilité.

- Stop trop large : Acceptation de pertes potentielles non négligeables, nécessitant une optimisation.

- Faux dépassements et oscillations : Peuvent provoquer des pertes et des interférences de signaux. Nécessité de modifier les conditions de jugement et de stop.

Face à ces risques, les mesures suivantes peuvent être adoptées pour améliorer la stratégie :

- Utiliser différentes combinaisons de paramètres selon les catégories d'actions.

- Renforcer les signaux en intégrant les fondamentaux et l'actualité.

- Tester et optimiser les paramètres pour trouver les réglages optimaux.

- Introduire un stop suiveur pour réduire davantage les risques.

- Modifier les conditions de jugement avec un mécanisme de confirmation plus rigoureux.

Axes d'optimisation

La stratégie peut être approfondie et optimisée sur plusieurs aspects :

-

Ajustement des paramètres selon les marchés et catégories d'actions : Les valeurs par défaut sont génériques ; des tests séparés peuvent être effectués pour trouver la meilleure combinaison pour chaque action.

-

Introduction d'un mécanisme de prise de profit et de stop suiveur : Le stop fixe dynamique actuel ne suit pas dynamiquement les pertes et les gains. Tester l'introduction d'un stop suiveur et d'un take-profit pour mieux maîtriser le rapport risque/rendement.

-

Optimisation de la logique de détection des signaux : La logique actuelle est simple, marquant directement des signaux d'achat/vente sur les franchissements de prix. On peut envisager d'intégrer davantage d'indicateurs et de configurations de prix pour garantir la fiabilité.

-

Ajout de conditions d'ouverture et de mécanismes de filtrage : La stratégie traite tous les signaux de manière indifférenciée. On peut introduire des indicateurs de volume, de volume d'échanges, etc., comme conditions d'ouverture, et ajouter une fenêtre temporelle pour filtrer les faux signaux.

-

Test de combinaisons avec d'autres indicateurs : Actuellement, on utilise Stochastic + OTT. Tester les combinaisons de l'OTT avec le MACD, le RSI, etc.

-

Intégration de modules de gestion de capital et de position : Aucun mécanisme de gestion de capital ni de contrôle de position ; tout repose sur le stop. Tester différentes méthodes de gestion de capital et de position pour mieux contrôler les risques unitaires et globaux.

Conclusion

【Lumière Quant】Il s'agit d'une stratégie quantitative combinant harmonieusement le Stochastic et l'indicateur OTT. En exploitant les complémentarités de ces deux indicateurs, elle améliore la précision des signaux, capte efficacement les grandes tendances tout en réduisant les risques.

Cette stratégie présente les avantages d'un faible taux d'erreur, de signaux clairs et d'une faible volatilité. Elle renforce la fiabilité des signaux, optimise les niveaux de stop et réduit la fréquence des transactions, ce qui en fait une stratégie quantitative recommandable.

Parallèlement, cette stratégie dispose encore d'une marge d'amélioration. Grâce à l'optimisation des paramètres, à l'amélioration des mécanismes de stop, au renforcement des signaux et des filtrages, elle peut évoluer vers une version plus stable, automatisée et intelligente, ce qui constitue notre prochain objectif de travail.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1