Stratégie de suivi de tendance avec inversion de croisement de double moyenne mobile

Aperçu

Cette stratégie est une stratégie combinée qui utilise trois stratégies différentes pour générer des signaux de trading. La première est la stratégie de retournement de motif 123, qui produit des signaux lorsque le prix forme un motif spécifique. La seconde est une stratégie de croisement de moyennes mobiles, qui détermine la tendance en comparant le croisement d'une moyenne mobile simple et d'une moyenne mobile exponentielle. Enfin, cette stratégie permet de choisir si l'on souhaite effectuer des transactions inversées. La combinaison de ces trois stratégies permet de capturer les points de retournement de tendance tout en filtrant une partie des signaux de bruit.

Principe de la stratégie

Stratégie de retournement de motif 123

Cette stratégie provient de la méthode décrite dans le livre Comment tripler mes profits sur les marchés à terme d'Ulf Jensen. Elle se base sur le cours de clôture et l'indicateur stochastique pour effectuer des transactions. Les règles sont les suivantes :

Lorsque le cours de clôture est supérieur au cours de clôture de la veille et également supérieur à celui d'il y a deux jours, et que le Stochastique lent sur 9 périodes est inférieur à 50, on achète. Lorsque le cours de clôture est inférieur au cours de clôture de la veille et également inférieur à celui d'il y a deux jours, et que le Stochastique rapide sur 9 périodes est supérieur à 50, on vend.

Ainsi, elle peut capturer les opportunités de retournement en combinant les nouveaux plus hauts ou plus bas sur trois jours avec les signaux de surachat ou de survente du stochastique.

Stratégie de croisement de moyennes mobiles

Cette stratégie utilise le croisement d'une moyenne mobile simple (période lengthMA) et d'une moyenne mobile exponentielle (période lengthEMA) pour générer des signaux. Les règles sont :

Lorsque la moyenne mobile exponentielle croise au-dessus de la moyenne mobile simple, on achète. Lorsque la moyenne mobile exponentielle croise en dessous de la moyenne mobile simple, on vend.

Cela permet d'identifier de manière intuitive les points de retournement de tendance des prix. De plus, la moyenne mobile exponentielle est plus sensible aux variations de prix et peut générer des signaux plus tôt.

Transactions inversées

Cette stratégie permet de choisir si l'on souhaite effectuer des transactions inversées. Si l'option est activée, un signal d'achat devient un signal de vente, et un signal de vente devient un signal d'achat. Cela peut être avantageux pour les traders qui estiment que le marché présente souvent des comportements trompeurs.

Avantages de la stratégie

Cette stratégie combinée réunit les avantages de plusieurs stratégies individuelles, ce qui permet dans une certaine mesure d'éviter les risques d'une seule stratégie et d'augmenter le taux de rentabilité.

Plus précisément, la stratégie de retournement de motif 123 peut capturer rapidement les signes de retournement des prix. La stratégie de croisement de moyennes mobiles peut déterminer la direction de la tendance. La possibilité d'effectuer des transactions inversées réduit la probabilité d'être piégé par des mouvements de marché.

En résumé, cette stratégie est réactive, suit bien les tendances et peut être personnalisée pour s'adapter à différents environnements de marché.

Risques de la stratégie

Le principal risque de cette stratégie est que, étant une stratégie combinée, elle est relativement complexe, ce qui rend difficile l'identification des raisons des échecs ou des succès, et donc l'optimisation.

De plus, comme toute autre stratégie d'analyse technique, cette stratégie est confrontée à des problèmes tels que le piégeage et l'échec des stop-loss. Plus précisément, en cas de forte volatilité des prix, elle peut générer des signaux erronés. En cas de tendance soutenue et violente, les niveaux de stop-loss peuvent être facilement franchis.

Pour réduire ces risques, on peut ajuster les paramètres pour que les indicateurs soient plus stables, élargir les stop-loss ou utiliser des stop-loss basés sur le volume, etc.

Optimisation de la stratégie

Cette stratégie peut être optimisée sous plusieurs aspects :

-

Ajouter des filtres comme le volume, la volatilité, etc., pour éliminer certains signaux inefficaces.

-

Optimiser les paramètres pour trouver la meilleure combinaison.

-

Essayer différents indicateurs de croisement de moyennes mobiles pour trouver celui qui correspond le mieux à l'environnement de marché actuel.

-

Ajouter des modèles d'apprentissage automatique pour optimiser automatiquement les paramètres à l'aide de l'IA.

Conclusion

En tant que stratégie combinée, cette stratégie réunit les avantages de plusieurs stratégies individuelles et peut suivre efficacement les retournements de tendance. Elle convient aux opérations de moyen à long terme. Avec une optimisation des paramètres et des mesures de contrôle des risques, ses performances peuvent être considérablement améliorées. Elle mérite d'être étudiée, appliquée et améliorée par les professionnels du trading quantitatif.

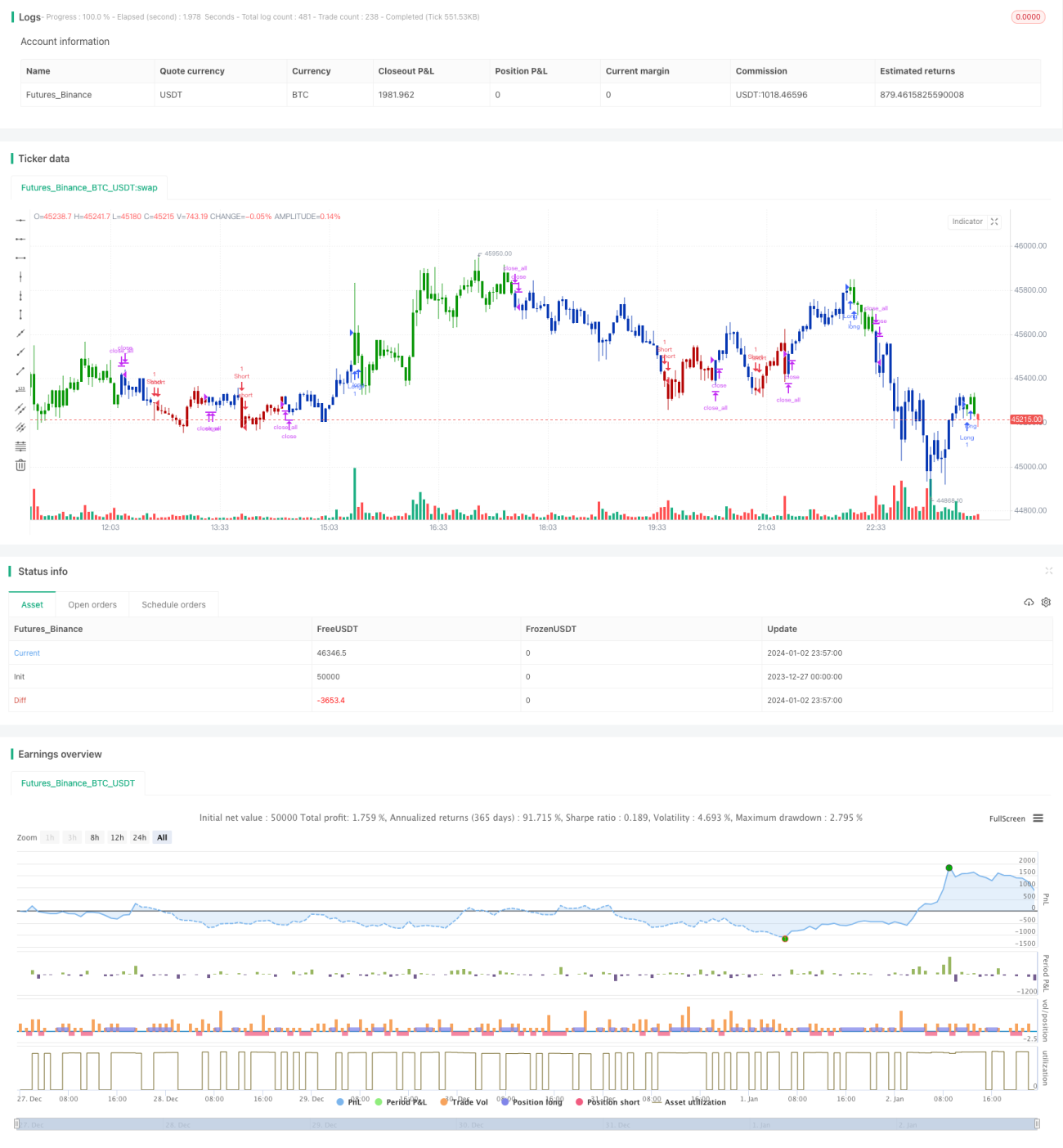

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal. - 1