Stratégie de croisement de moyennes mobiles exponentielles

Vue d'ensemble

La stratégie de croisement de moyennes mobiles exponentielles est une simple stratégie de trading quantitatif qui suit la tendance des prix. Elle utilise le croisement entre deux moyennes mobiles exponentielles avec des paramètres différents pour générer des signaux d'achat et de vente. Lorsque la moyenne mobile à court terme croise au-dessus de la moyenne mobile à long terme, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est généré.

Principes de la stratégie

Le raisonnement principal de cette stratégie repose sur la théorie des moyennes mobiles. Les moyennes mobiles exponentielles permettent de lisser efficacement les fluctuations des prix et d'identifier la direction de la tendance. La moyenne rapide réagit rapidement aux changements de prix, tandis que la moyenne lente fournit une référence directionnelle. Lorsque la moyenne rapide croise au-dessus de la moyenne lente, cela indique que le prix commence à monter, générant un signal d'achat. Inversement, lorsqu'elle croise en dessous, cela indique que le prix commence à baisser, générant un signal de vente.

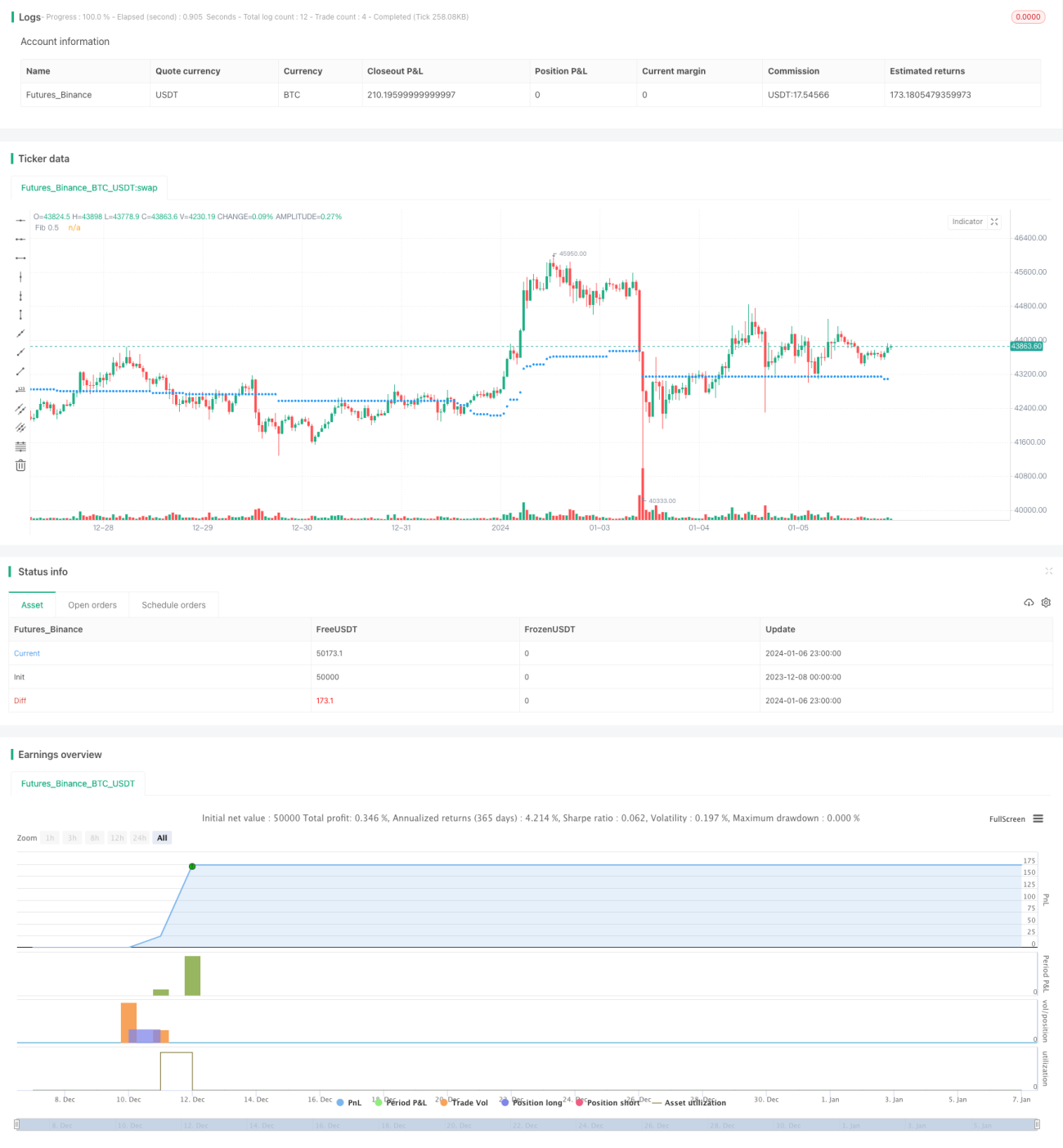

Plus précisément, la stratégie définit d'abord deux moyennes mobiles exponentielles : fib_level et fib_price. fib_level est définie par l'utilisateur, tandis que fib_price est calculée en fonction du plus haut et du plus bas des 100 dernières barres. Lorsque le prix de clôture (close) croise fib_price à la hausse ou à la baisse, des signaux d'achat ou de vente sont respectivement générés. Par ailleurs, un stop-loss est fixé sur le plus haut et le plus bas des 10 dernières barres.

Analyse des avantages

- Utilisation d'un système à deux moyennes mobiles pour identifier la direction de la tendance des prix, évitant ainsi les signaux erronés.

- Paramètres configurables par l'utilisateur pour une personnalisation de la stratégie.

- Mise en place d'un stop-loss pour un meilleur contrôle des risques.

Analyse des risques

- Les moyennes mobiles présentent un décalage (lag), ce qui peut faire manquer les points de retournement des prix.

- Les croisements fréquents des deux moyennes mobiles augmentent les coûts de transaction et le glissement (slippage).

- Un stop-loss mal ajusté peut entraîner un arrêt prématuré ou des pertes excessives.

Il est possible de réduire les signaux erronés en optimisant les paramètres des moyennes, en utilisant un système à trois moyennes, ou en combinant avec d'autres indicateurs. Par ailleurs, un stop-loss plus large peut éviter des arrêts prématurés trop fréquents.

Axes d'optimisation

Cette stratégie peut être optimisée selon les aspects suivants :

-

Optimiser les paramètres des périodes des moyennes mobiles. Tester différentes combinaisons de longueurs de périodes pour trouver les meilleurs paramètres.

-

Ajouter des filtres comme le volume. Générer un signal d'achat lorsque le volume augmente et un signal de vente lorsqu'il diminue, afin d'éviter des signaux erronés en cas de fluctuations violentes des prix.

-

Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres. Introduire les données historiques dans le modèle pour obtenir de meilleures combinaisons de paramètres.

-

Intégrer un trailing stop sur la position de stop-loss, en faisant monter la ligne de stop avec les bénéfices, pour éviter un arrêt prématuré.

Conclusion

Dans l'ensemble, la stratégie de croisement de moyennes mobiles exponentielles est une stratégie de trading quantitatif relativement simple et pratique. Elle utilise les avantages des moyennes mobiles pour identifier la tendance des prix et fixe un stop-loss pour contrôler les risques. Cette stratégie est facile à comprendre, flexible dans le réglage des paramètres, et applicable à différents actifs en trading quantitatif. En continuant à optimiser les paramètres, en ajoutant des conditions de filtrage et en mettant en place un trailing stop, on peut obtenir de meilleures performances.

- 1