Stratégie de retournement RSI de l'indicateur MACD

Aperçu

Cette stratégie utilise la valeur RSI de l'indicateur MACD pour déterminer les signaux d'achat et de vente. Lorsque la valeur RSI dépasse la ligne de surachat ou la zone de survente, on achète ; lorsque la valeur RSI descend en dessous de la zone de survente, on effectue un stop-loss ou une prise de bénéfices.

Principe de la stratégie

Cette stratégie combine les avantages des indicateurs MACD et RSI.

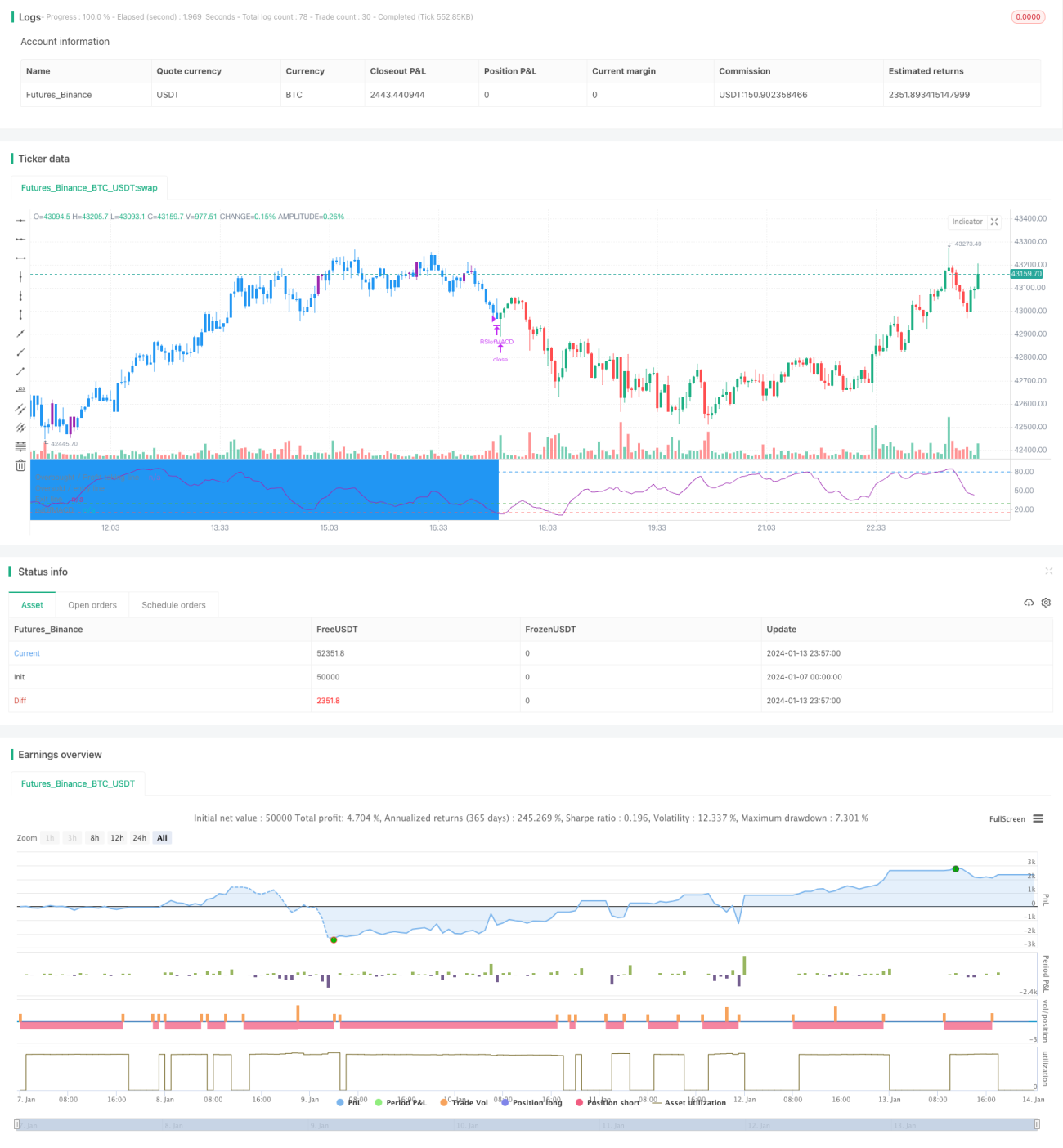

Tout d'abord, les trois courbes de l'indicateur MACD sont calculées : la ligne DIF, la ligne DEA et la ligne MACD. Ensuite, l'indicateur RSI est calculé sur la ligne MACD, formant ainsi le RSI du MACD.

Lorsque l'indicateur RSI du MACD dépasse la zone de survente de 30 ou 35, un signal d'achat est généré, indiquant que la ligne MACD entre en zone de survente et que la tendance des prix commence à s'inverser à la hausse. Lorsque l'indicateur RSI du MACD repasse en dessous de la zone de survente de 15, un signal de vente est généré, marquant la fin du retournement de tendance.

Cette stratégie prévoit également une prise de bénéfices partielle : lorsque l'indicateur RSI du MACD dépasse la zone de surachat de 80, une partie de la position peut être vendue pour verrouiller une partie des profits.

Analyse des avantages

- Utilisation de l'indicateur MACD pour identifier les points de retournement de tendance

- Utilisation de l'indicateur RSI pour identifier les zones de surachat et de survente et filtrer les faux signaux

- Combinaison des deux indicateurs pour une identification précise des points d'entrée et de sortie

- Mise en place d'une prise de bénéfices partielle pour limiter les pertes

Analyse des risques

- Des paramètres incorrects de l'indicateur MACD peuvent empêcher une identification précise des tendances

- Des paramètres incorrects de l'indicateur RSI peuvent empêcher une identification précise des zones de surachat/survente

- Une prise de bénéfices partielle trop agressive peut faire manquer de plus grandes hausses

Solutions :

- Optimiser les paramètres du MACD pour trouver la meilleure combinaison

- Optimiser les paramètres du RSI pour améliorer la précision

- Assouplir raisonnablement les conditions de prise de bénéfices partielle pour rechercher des gains plus importants

Pistes d'optimisation

Cette stratégie peut également être optimisée dans les directions suivantes :

- Ajouter une stratégie de stop-loss pour mieux contrôler le risque de baisse

- Ajouter un module de gestion de position pour augmenter progressivement la taille de la position en fonction de l'évolution des prix

- Intégrer un modèle d'apprentissage automatique, entraîné sur des données historiques, pour améliorer encore la précision des points d'achat et de vente

- Essayer de fonctionner sur des périodes plus courtes, comme 15 minutes ou 5 minutes, pour augmenter la fréquence de la stratégie

Résumé

Cette stratégie possède une conception globale claire, l'idée centrale étant d'utiliser le retournement du MACD combiné au filtrage RSI pour déterminer les points d'achat et de vente. Grâce à l'optimisation des paramètres, à la gestion des stop-loss, au contrôle des risques et à d'autres moyens, elle peut être transformée en une stratégie de trading quantitatif très pratique.

- 1