Stratégie de retournement à deux facteurs avec suivi de momentum

Aperçu

Cette stratégie combine le facteur de retournement prix-volume et le facteur de momentum pour construire un modèle à deux facteurs, visant à capturer les opportunités de retournement à court terme et de persistance à moyen/long terme sur le marché. La stratégie utilise d'abord la configuration 123 pour détecter les signaux de retournement de prix récents, puis combine l'indicateur RSI de Laguerre pour identifier la tendance à moyen/long terme, réalisant ainsi une combinaison efficace des signaux des deux facteurs.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Facteur de retournement de configuration 123

Cette partie identifie les signaux de retournement à court terme des prix en analysant les variations des cours de clôture des deux derniers jours. Plus précisément, si le cours de clôture de la veille est inférieur à celui de l'avant-veille et que le cours de clôture d'aujourd'hui est supérieur à celui d'hier, on considère qu'il s'agit d'un signal de retournement haussier. L'indicateur Stochastique est utilisé en complément. -

Facteur RSI basé sur le filtre de Laguerre

Cette partie construit un indicateur RSI plus réactif. Le RSI traditionnel a une sensibilité moindre aux variations de prix, tandis que le filtre de Laguerre permet de construire un indicateur avec moins de données historiques, améliorant ainsi la sensibilité aux changements de prix. Ce nouvel indicateur RSI est utilisé pour identifier la tendance à moyen/long terme.

Enfin, la stratégie combine les signaux des deux facteurs : tout en capturant un retournement à court terme, elle s'assure que la tendance principale ne s'inverse pas, afin de profiter des rebonds.

Avantages de la stratégie

Le principal avantage de cette stratégie réside dans la combinaison réussie du facteur de retournement et du facteur de tendance. Le facteur de retournement permet de capter les opportunités de rebond après un ajustement à court terme, tandis que le facteur de tendance garantit que la direction générale (longue ou courte) ne change pas. Par rapport à un modèle de retournement ou de momentum unique, ce modèle à deux facteurs améliore la précision des positions longues et courtes tout en réduisant les faux signaux.

De plus, l'ajout de l'indicateur RSI de Laguerre augmente la sensibilité du modèle aux variations de prix, ce qui est particulièrement important pour le trading à haute fréquence.

Analyse des risques

Le principal risque de cette stratégie est la divergence potentielle des signaux des deux facteurs. Pendant les périodes de consolidation ou d'ajustement du marché, les retournements de prix à court terme peuvent être fréquents tandis que la tendance à moyen/long terme peut également changer. Dans ces cas, les deux signaux peuvent donner des combinaisons erronées ou présenter des retards, ce qui peut générer de faux signaux, entraîner des entrées manquées ou des pertes inutiles.

De plus, un mauvais choix de paramètres peut également dégrader les performances de la stratégie. Les paramètres techniques associés au facteur de retournement et au facteur de tendance doivent être optimisés et testés séparément ; une combinaison inadaptée peut réduire considérablement l'efficacité de la stratégie.

Pistes d'optimisation

Les prochaines optimisations de la stratégie se concentreront principalement sur le filtrage des signaux et le choix des paramètres. On pourrait envisager d'ajouter davantage de conditions de filtrage pour intervenir en cas de divergence entre les deux facteurs, en ne prenant des positions que dans les scénarios à haute probabilité. Cela réduirait considérablement le taux de faux signaux.

Concernant le choix des paramètres, on pourrait utiliser des méthodes d'apprentissage automatique et d'expérimentation scientifique pour tester systématiquement les différentes combinaisons de paramètres et trouver les valeurs optimales. Cela nécessite une capacité de calcul élevée, mais peut améliorer significativement la robustesse de la stratégie.

Conclusion

Cette stratégie intègre avec succès un facteur de retournement et un facteur de tendance, en utilisant un modèle à deux facteurs pour capturer les opportunités de rebond à court terme et de persistance à moyen/long terme. L'ajout du filtre RSI de Laguerre améliore également la sensibilité du modèle aux variations de prix. Les travaux futurs se concentreront sur le filtrage des signaux et l'optimisation des paramètres afin de renforcer encore l'efficacité de la stratégie.

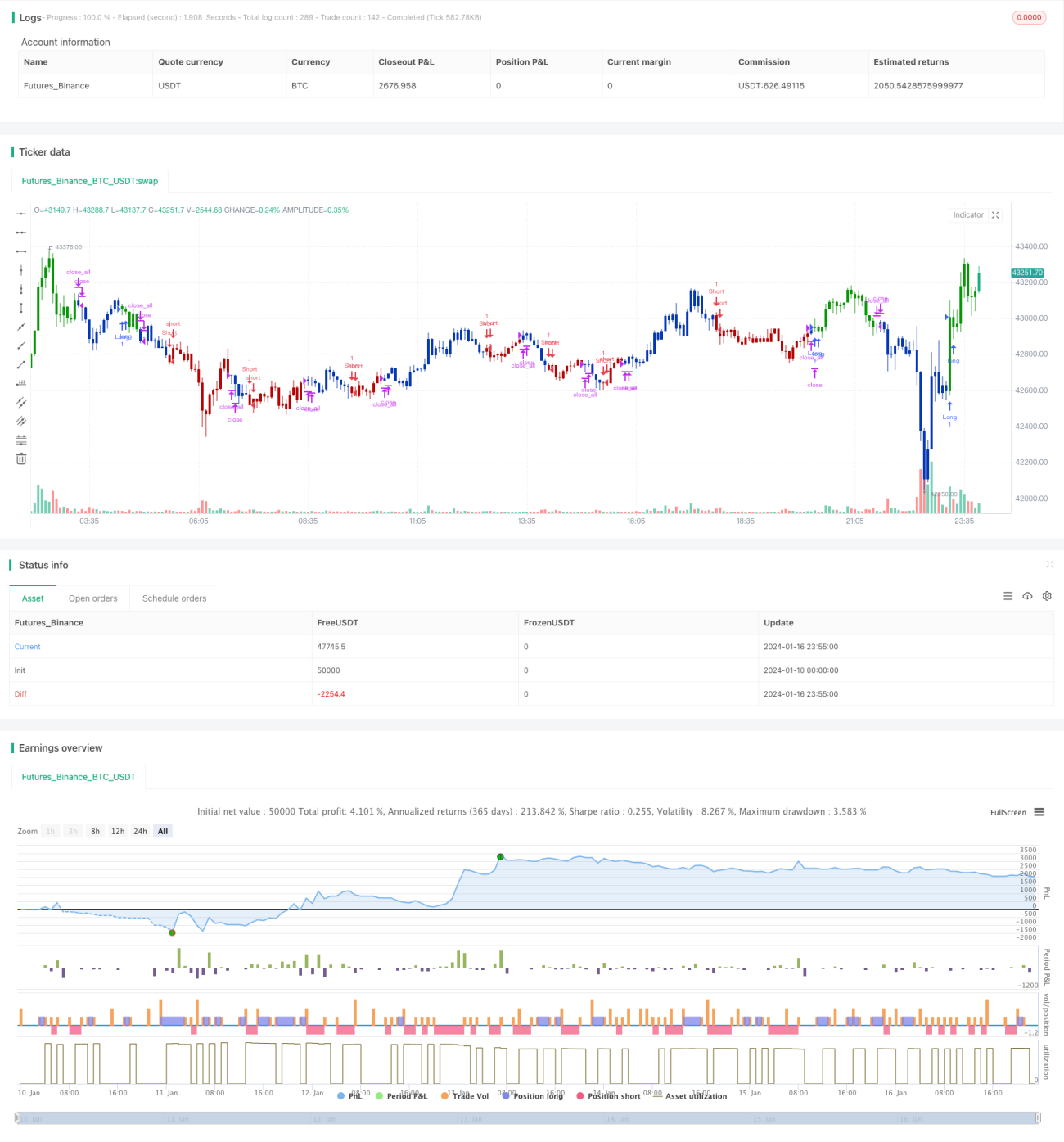

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1