Stratégie de trading multi-timeframe basée sur le RSI et les moyennes mobiles

Aperçu

Cette stratégie combine le RSI stochastique, la moyenne mobile simple (SMA) et la moyenne mobile pondérée (WMA) pour générer des signaux d'achat et de vente. Elle évalue la tendance sur les horizons temporels de 5 minutes et 1 heure. Lorsque la tendance se stabilise, un signal de transaction est généré lorsque le RSI rapide croise à la hausse ou à la baisse le RSI lent.

Principe de la stratégie

La stratégie calcule d'abord la moyenne mobile pondérée (WMA) sur 144 périodes et la moyenne mobile simple (SMA) sur 5 périodes sur les deux horizons temporels (1 heure et 5 minutes). Un marché haussier n'est considéré que lorsque la SMA sur 5 minutes est au-dessus de la WMA. Ensuite, la stratégie calcule les indicateurs haussier et baissier du RSI, ainsi que les lignes K et D correspondantes. Un signal de vente est généré lorsque la ligne K traverse la ligne D à la baisse depuis une zone de surachat ; un signal d'achat est généré lorsque la ligne K traverse la ligne D à la hausse depuis une zone de survente.

Analyse des avantages

Il s'agit d'une stratégie de suivi de tendance très efficace. En combinant deux horizons temporels pour évaluer la tendance, elle réduit considérablement les faux signaux. De plus, elle intègre plusieurs filtres (RSI, SMA et WMA), ce qui rend les signaux plus fiables. En faisant piloter le KDJ par le RSI, elle atténue le problème des faux signaux fréquents dans les stratégies KDJ classiques. En outre, la stratégie intègre un stop-loss et un take-profit pour verrouiller les bénéfices, ce qui permet de contrôler efficacement les risques.

Analyse des risques

Le risque principal de cette stratégie réside dans une erreur d'identification de la tendance. Aux points de retournement du marché, les moyennes mobiles court terme et long terme peuvent simultanément se retourner à la hausse ou à la baisse, générant des faux signaux. De plus, dans un marché lateral, le RSI peut produire de nombreux signaux de trading ambigus. Ces risques peuvent être atténués en ajustant les périodes de la SMA, de la WMA et les paramètres du RSI.

Pistes d'optimisation

La stratégie peut être optimisée sur les aspects suivants :

- Tester différentes longueurs de SMA, WMA et RSI pour trouver la combinaison de paramètres optimale.

- Ajouter d'autres indicateurs (MACD, bandes de Bollinger, etc.) pour valider la fiabilité des signaux.

- Optimiser la stratégie de stop-loss et take-profit : tester le stop-loss à pourcentage fixe, le stop-loss par dérive de solde, le trailing stop, etc.

- Intégrer un module de gestion de capital pour contrôler la taille de chaque transaction et l'exposition globale au risque.

- Ajouter des algorithmes d'apprentissage automatique pour trouver les paramètres offrant les meilleures performances via un backtesting approfondi.

Résumé

Cette stratégie exploite les avantages des moyennes mobiles et des indicateurs stochastiques pour établir un système de suivi de tendance relativement fiable. Grâce à la validation sur plusieurs horizons temporels et indicateurs, elle parvient à capturer efficacement la direction des tendances à moyen et long terme. Le stop-loss et le take-profit lui permettent également de supporter un certain degré de volatilité du marché. Néanmoins, des améliorations restent possibles, comme le test de combinaisons supplémentaires d'indicateurs ou l'introduction de méthodes d'apprentissage automatique pour trouver les paramètres optimaux. Dans l'ensemble, il s'agit d'une stratégie de trading très prometteuse.

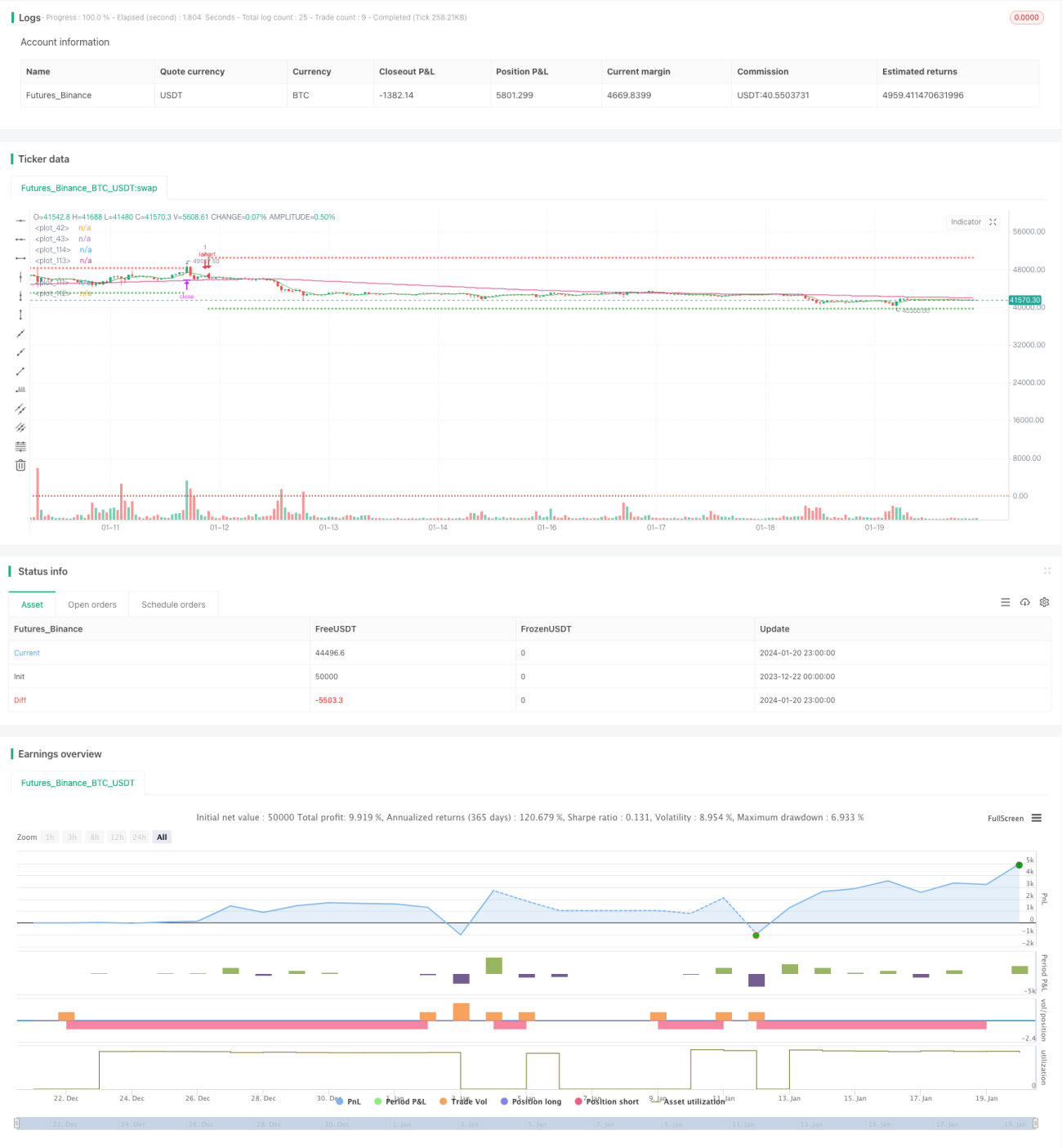

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bufirolas

// Works well with a wide stop with 20 bars lookback- 1