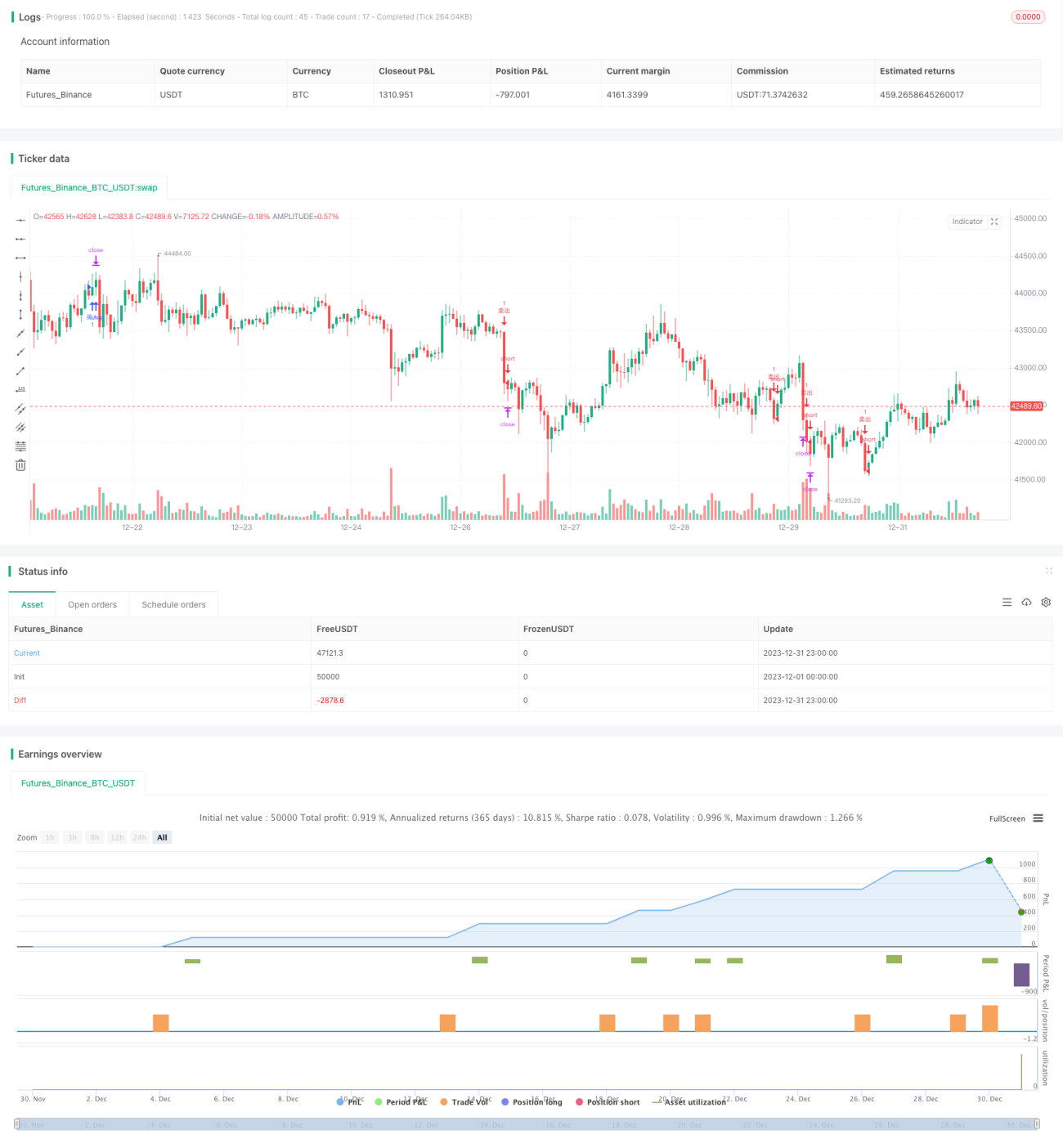

Stratégie de trading optimisée avec MACD dynamique classique

Aperçu

Cette stratégie optimise l'indicateur MACD classique selon plusieurs axes pour générer des signaux de trading plus fiables et un contrôle des risques plus strict. Les principales améliorations comprennent : 1) l'introduction du RSI pour éviter les zones de surachat/survente ; 2) l'ajout d'une confirmation par le volume ; 3) la mise en place de stops-loss et de take-profit ; 4) l'optimisation des combinaisons de paramètres.

Principe de la stratégie

Le principe de base reste le croisement haussier des lignes rapide et lente du MACD pour acheter, et le croisement baissier pour vendre. Les optimisations se manifestent principalement par :

-

L'introduction du RSI, qui permet d'éviter les signaux trompeurs lorsque le marché est suracheté ou survendu. Le RSI reflète efficacement la pression d'achat ou de vente sur le marché.

-

L'ajout d'une condition de volume : un signal n'est généré que lorsque le volume augmente, ce qui évite les faux cassages. L'augmentation du volume confirme la force de la tendance.

-

La mise en place d'un mécanisme de stop-loss et de take-profit, qui suit dynamiquement la volatilité du marché pour maintenir le risque dans une fourchette acceptable. Le stop-loss limite la perte unitaire ; le take-profit verrouille les gains et évite leur effacement.

-

L'optimisation des paramètres du MACD (lignes rapide, lente et signal) pour obtenir une combinaison plus performante et générer des signaux plus précis.

Analyse des avantages

Cette stratégie, grâce aux optimisations multiples du MACD, présente les atouts majeurs suivants :

-

Réduction significative des faux signaux, améliorant ainsi la fiabilité et la précision des signaux.

-

Un mécanisme strict de stop-loss et de take-profit contrôle le risque de trading et verrouille au maximum les profits.

-

Les paramètres optimisés du MACD s'adaptent mieux aux différents instruments et périodes.

-

La combinaison de plusieurs indicateurs génère des signaux robustes, adaptés à une large gamme de conditions de marché.

-

Globalement, l'efficacité du capital et le ratio risque/rendement sont considérablement améliorés.

Analyse des risques

Cette stratégie doit également faire face à certains risques :

-

Les paramètres optimisés ne conviennent pas parfaitement à tous les instruments et toutes les périodes ; des ajustements sont nécessaires selon les situations.

-

La fréquence des signaux peut diminuer, avec un certain risque de manquer des opportunités.

-

Dans des conditions de marché extrêmes, plusieurs indicateurs peuvent émettre des signaux contradictoires, nécessitant une intervention manuelle.

-

Un stop-loss automatique peut être déclenché trop tôt en cas de gap rapide, ce qui nuit au potentiel de profit.

Les contre-mesures consistent principalement en une surveillance manuelle, un ajustement des paramètres en fonction du marché et une gestion prudente de la taille des positions.

Pistes d'optimisation

Cette stratégie peut être approfondie selon les axes suivants :

-

Tester davantage de combinaisons d'indicateurs (Bollinger, Stochastique, etc.) pour former un groupe décisionnel.

-

Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres, rendant la stratégie plus intelligente.

-

Intégrer des règles de gestion de capital plus strictes (taille fixe, formule de Kelly, etc.).

-

Développer une stratégie de take-profit automatique ajustée en fonction de la tendance et de la volatilité.

-

Appliquer des techniques avancées comme le deep learning pour des prévisions plus précises.

Conclusion

Cette stratégie, grâce à l'optimisation multiple du MACD original, corrige les défauts de signaux trompeurs et de contrôle de risque insuffisant. La combinaison de plusieurs indicateurs associée au stop-loss et au take-profit rend les signaux plus fiables et le contrôle du risque plus rigoureux. Cette stratégie mérite d'être développée et appliquée plus avant ; elle constitue un exemple d'amélioration de l'indicateur MACD.

- 1