Stratégie de double gap du Bitcoin et de l'or

Aperçu

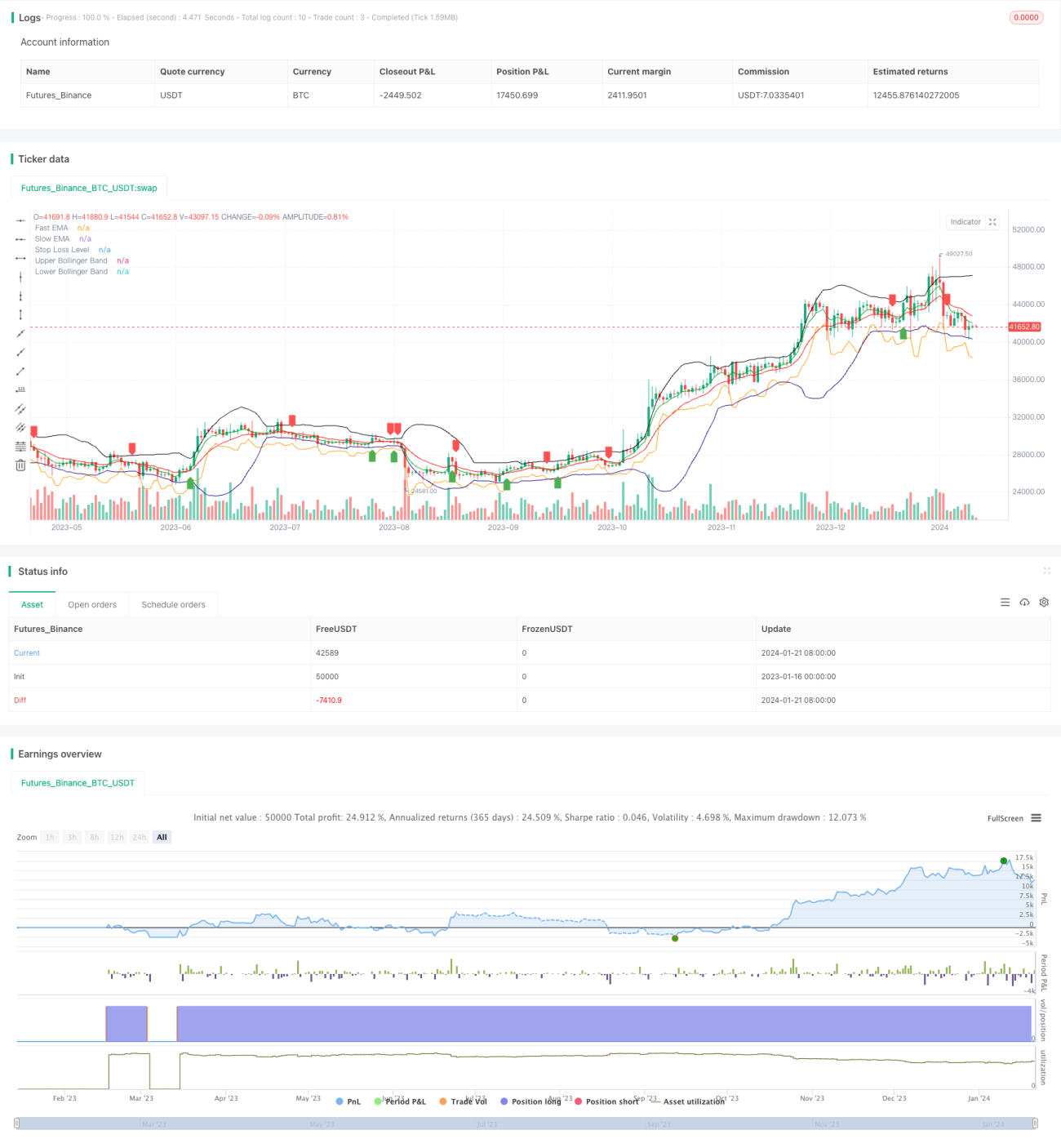

La stratégie "Double Gap" est une stratégie quantitative utilisée pour le trading à court terme du Bitcoin et de l'or. Elle combine l'utilisation de moyennes mobiles, des bandes de Bollinger et du stop-loss ATR pour identifier les signaux de cassure et gérer les risques.

Principes de la stratégie

La stratégie Double Gap utilise le croisement d'une EMA rapide et d'une EMA lente pour déterminer la direction de la tendance. Lorsque l'EMA rapide franchit à la hausse l'EMA lente, un signal d'achat est généré ; lorsqu'elle franchit à la baisse, un signal de vente est généré. Pour éviter les faux cassures, la stratégie exige que le signal de cassure se produise près de la bande supérieure ou de la bande médiane des bandes de Bollinger, d'où le nom "Double Gap".

Plus précisément, pour un signal d'achat, les deux conditions suivantes doivent être remplies : 1) l'EMA rapide croise à la hausse l'EMA lente ; 2) le prix de clôture est proche ou inférieur à la bande supérieure ou à la bande médiane des bandes de Bollinger. Pour un signal de vente, c'est similaire : l'EMA rapide doit croiser à la baisse l'EMA lente et être proche de la bande inférieure ou de la bande médiane.

De plus, la stratégie Double Gap utilise également l'indicateur ATR pour calculer un stop-loss dynamique, afin de contrôler le risque par transaction. La position exacte du stop-loss est le point le plus bas des deux dernières bougies moins N fois l'ATR.

Avantages

- Utilisation de deux conditions de filtrage pour identifier les signaux de cassure à haute probabilité

- Le croisement EMA rapide détermine la tendance principale, les bandes de Bollinger filtrent les faux cassures

- Le stop-loss dynamique ATR contrôle efficacement le risque par transaction

- Adapté au trading à court terme d'actifs à forte volatilité comme le Bitcoin

Risques

- Un réglage inapproprié des paramètres de l'EMA rapide et lente peut générer de nombreux faux signaux

- Des paramètres inappropriés pour les bandes de Bollinger réduisent également l'efficacité du filtrage

- Une position de stop-loss trop serrée peut augmenter la probabilité qu'il soit déclenché

- Le trading à court terme nécessite une fréquence de transactions élevée, ce qui ne convient pas aux investisseurs disposant de petits capitaux

Optimisation

La stratégie Double Gap peut être optimisée des aspects suivants :

- Optimiser les paramètres des moyennes mobiles pour trouver la meilleure combinaison de longueurs d'EMA rapide et lente

- Optimiser les paramètres des bandes de Bollinger pour réduire le taux de fausses cassures

- Ajuster le multiple du stop-loss ATR en fonction des différents instruments de trading et conditions de marché

- Ajouter un signal de réentrée, c'est-à-dire réentrer après la sortie du stop-loss

- Combiner avec d'autres indicateurs en complément, comme RSI, KD, etc.

Conclusion

La stratégie Double Gap utilise à la fois le suivi de tendance et le filtrage des cassures, permettant d'identifier efficacement les opportunités à court terme. Combinée avec un stop-loss dynamique pour la gestion des risques, elle est très adaptée au trading à court terme des crypto-monnaies et des métaux précieux à forte volatilité. Grâce à l'optimisation des paramètres et des règles, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées.

- 1