Stratégie de teneur de marché à ordres limites basée sur les bandes de Bollinger

Aperçu

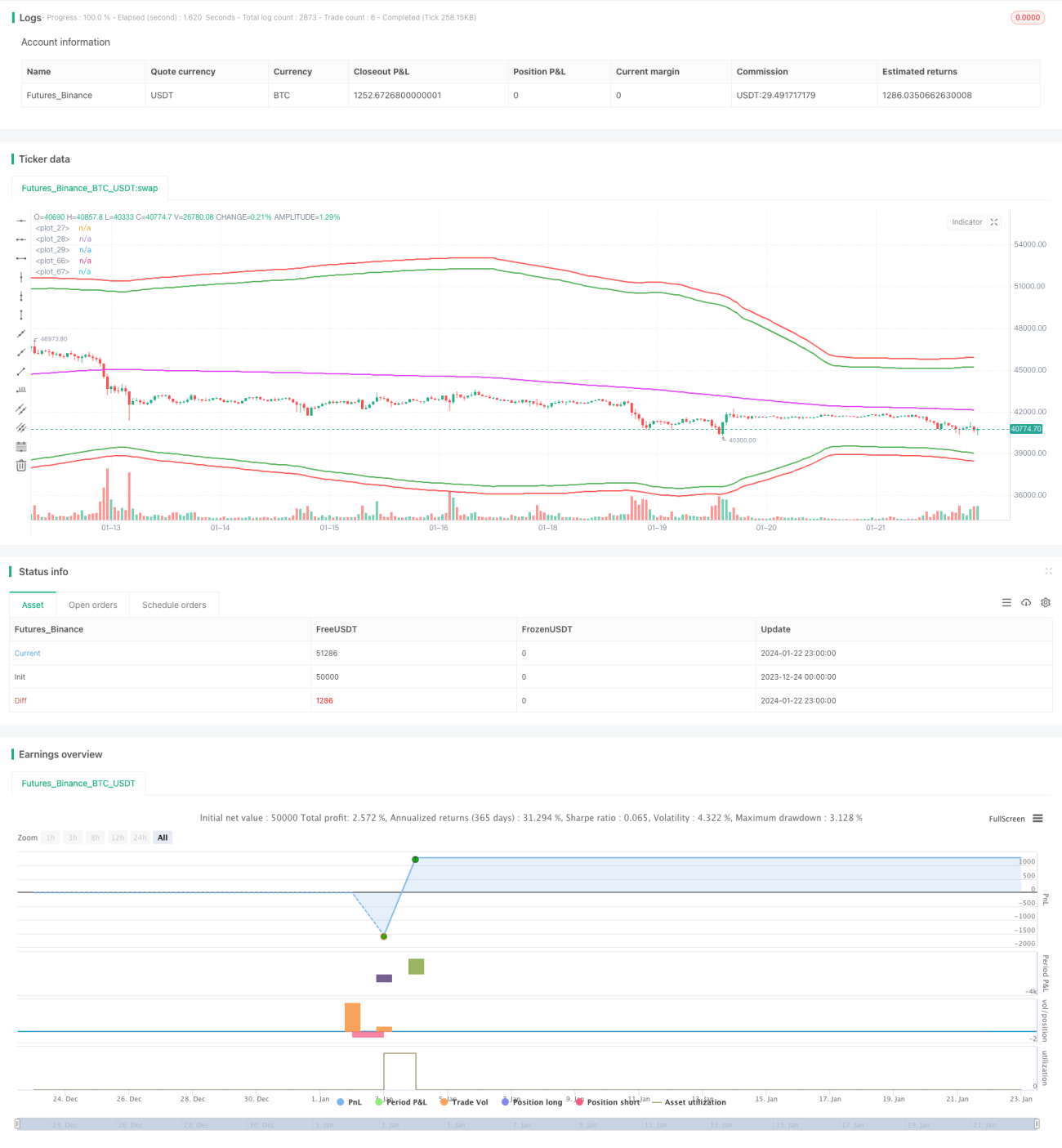

Cette stratégie est une stratégie de market making qui utilise les bandes de Bollinger pour les entrées, une moyenne mobile pour les fermetures et un stop-loss simple en pourcentage comme stop-loss. Elle a généré des profits très élevés sur le contrat xtbtusd en juin 2022.

Principe de la stratégie

Cette stratégie utilise les bandes supérieure et inférieure de Bollinger comme zones d'opportunité d'ouverture de positions. Concrètement, lorsque le prix est inférieur à la bande inférieure, une position longue est ouverte ; lorsque le prix est supérieur à la bande supérieure, une position courte est ouverte.

De plus, la stratégie utilise une moyenne mobile comme référence pour la fermeture des positions. Lorsqu'on détient une position longue, si le prix est supérieur à la moyenne mobile, la position est fermée ; de même, lorsqu'on détient une position courte, si le prix est inférieur à la moyenne mobile, la position est également fermée.

Pour le stop-loss, la stratégie utilise un stop-loss glissant simple basé sur le prix d'entrée multiplié par un certain pourcentage. Cela permet d'éviter efficacement les pertes importantes en cas de tendance unilatérale.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- L'utilisation des bandes de Bollinger permet de capturer efficacement la volatilité des prix, offrant davantage d'opportunités de trading lorsque la volatilité s'accentue.

- La stratégie de market making permet de générer des revenus de commission des deux côtés (acheteur et vendeur) grâce aux transactions bidirectionnelles.

- L'utilisation d'un stop-loss en pourcentage permet de contrôler activement le risque et d'éviter efficacement les pertes excessives en cas de tendance unilatérale.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les bandes de Bollinger ne sont pas toujours un indicateur d'entrée fiable et peuvent parfois envoyer de faux signaux.

- La stratégie de market making est sujette au piège en cas de marché sans tendance (range).

- Le stop-loss en pourcentage peut être trop arbitraire et ne pas s'adapter avec flexibilité à des conditions de marché complexes.

Pour réduire ces risques, on peut envisager de combiner d'autres indicateurs pour filtrer, d'optimiser le réglage du stop-loss, ou de limiter de manière appropriée la taille des positions.

Pistes d'optimisation

Cette stratégie offre encore des possibilités d'optimisation :

- Tester différentes combinaisons de paramètres pour trouver les paramètres optimaux.

- Ajouter davantage d'indicateurs de filtrage pour une validation multifactorielle.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Envisager d'utiliser un stop-loss plus précis, comme le stop-loss parabolique.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de market making à haute fréquence très rentable. Elle utilise les bandes de Bollinger pour fournir des opportunités de trading tout en contrôlant les risques. Cependant, nous devons également être conscients de ses problèmes et limites, et la valider prudemment en trading réel. Grâce à une optimisation supplémentaire, cette stratégie pourrait générer des rendements très élevés plus stables.

- 1