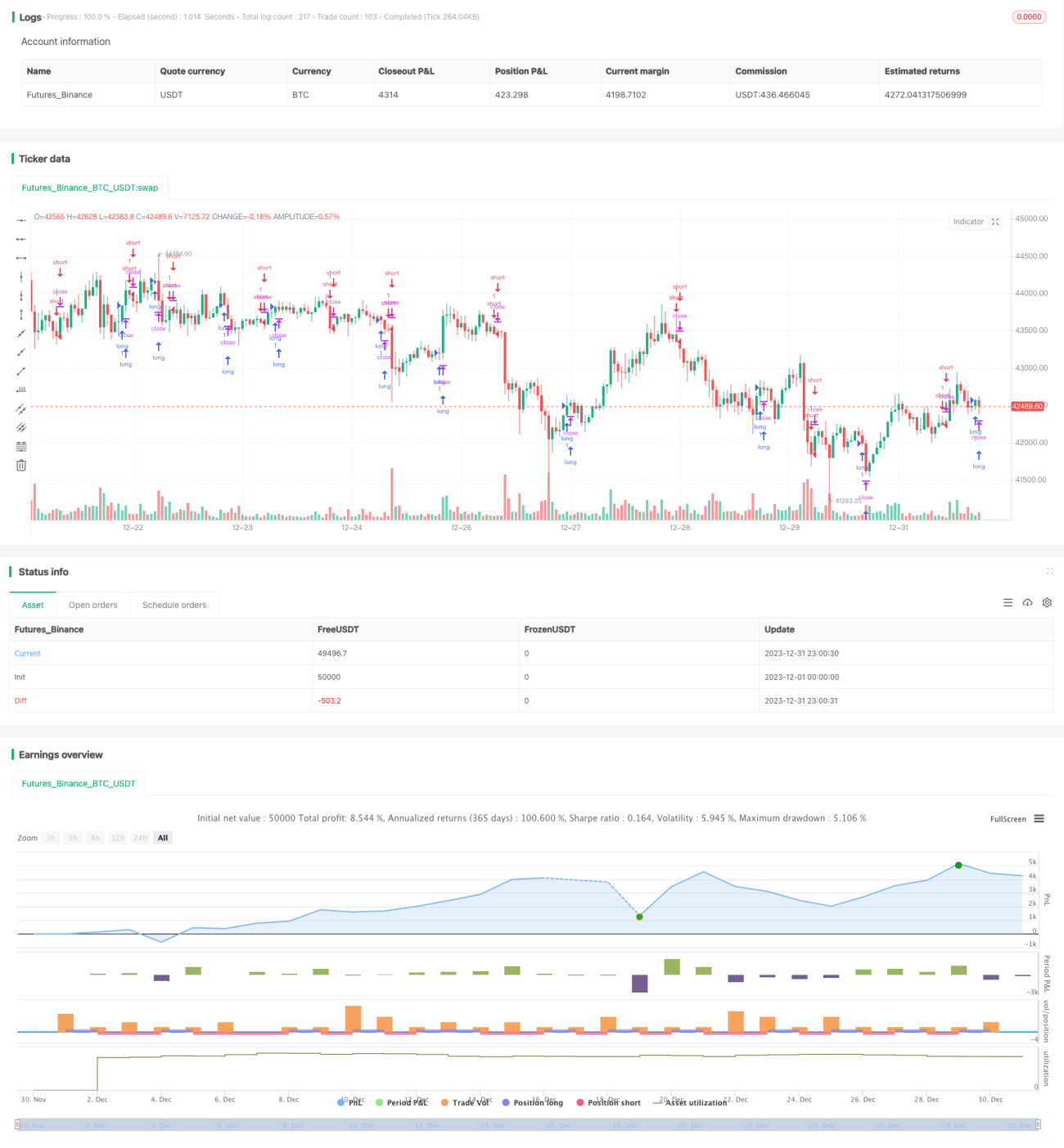

Une stratégie de trading quantitatif MACD simple et efficace

Aperçu

Cette stratégie est une stratégie de trading quantitative MACD simple et efficace, spécialement conçue pour le marché des crypto-monnaies. Elle convient aux transactions sur des périodes de temps plus élevées, comme 1 heure, 4 heures, 1 jour, etc. La stratégie utilise l'indicateur MACD pour déterminer la direction du marché et combine une moyenne mobile simple pour générer des signaux de trading. Son principal avantage réside dans sa simplicité et son efficacité, ce qui la rend facile à comprendre et à mettre en œuvre, particulièrement adaptée aux marchés à forte volatilité comme ceux des crypto-monnaies. Cependant, elle comporte également certains risques qui nécessitent une optimisation et une amélioration supplémentaires.

Principe de la stratégie

Cette stratégie utilise l'indicateur MACD pour juger de la tendance du marché et générer des signaux de trading. Le MACD se compose d'une ligne rapide, d'une ligne lente et d'un histogramme MACD. La ligne rapide est une moyenne mobile à court terme, tandis que la ligne lente est une moyenne mobile à long terme. Lorsque la ligne rapide croise la ligne lente à la hausse, c'est un signal d'achat ; lorsqu'elle la croise à la baisse, c'est un signal de vente. L'histogramme MACD représente la différence entre la ligne rapide et la ligne lente : un histogramme positif indique une tendance haussière du marché (marché haussier), tandis qu'un histogramme négatif indique une tendance baissière (marché baissier). Cette stratégie utilise une moyenne mobile simple pour filtrer davantage les signaux et éviter les transactions erronées. Concrètement, un signal long n'est généré que lorsque l'histogramme MACD est positif et que la moyenne mobile simple est également positive ; un signal short n'est généré que lorsque l'histogramme MACD est négatif et que la moyenne mobile simple est également négative. En utilisant l'histogramme MACD pour déterminer la direction générale, on évite les pertes liées aux transactions à contre-tendance.

Analyse des avantages

Cette stratégie est très simple et efficace, avec les avantages majeurs suivants :

- Utilisation du MACD pour déterminer la direction du marché : il s'agit d'un indicateur d'analyse technique éprouvé et fiable qui permet d'identifier précisément les tendances.

- Filtrage des signaux par une moyenne mobile simple : cela permet d'éviter les faux signaux et d'améliorer la précision des signaux.

- Adaptation spécifique aux marchés à forte volatilité comme les crypto-monnaies, où le MACD donne les meilleurs résultats.

- Logique de stratégie claire et simple, facile à comprendre et à mettre en œuvre, avec un faible seuil d'accès.

- Possibilité de fonctionner sur des périodes de temps plus élevées, ce qui réduit la fréquence des transactions et diminue l'impact des coûts de transaction et du slippage.

Analyse des risques

Cependant, cette stratégie comporte également certains risques, notamment :

- L'utilisation d'une moyenne mobile simple comme filtre de signal peut entraîner un manque du meilleur moment d'entrée sur certains marchés.

- L'absence de stratégie de take-profit et de stop-loss peut exposer le compte à des pertes unitaires importantes.

- Des signaux retardés et de faux signaux peuvent apparaître, entraînant des pertes inutiles.

- Aucune prise en compte de l'impact de l'heure de trading et de la fréquence des transactions sur les bénéfices.

Ces risques nécessitent une optimisation et une amélioration supplémentaires de cette stratégie.

Axes d'optimisation

Sur la base de l'analyse des risques ci-dessus, la stratégie peut être optimisée dans les directions suivantes :

- Tester différents réglages de paramètres et différentes combinaisons d'indicateurs pour trouver les paramètres optimaux.

- Ajouter des stratégies de take-profit et de stop-loss pour limiter la perte maximale par transaction.

- Optimiser le choix du moment d'entrée en définissant des conditions de validation de signaux plus strictes pour garantir l'efficacité des signaux.

- Tenir compte de l'impact des différentes heures de trading et fréquences de transactions sur le niveau global de profit.

En optimisant ces axes, on peut considérablement améliorer la stabilité, la rentabilité et la praticité de cette stratégie.

Conclusion

Globalement, il s'agit d'une stratégie de trading MACD très précieuse pour la pratique. Elle est simple, efficace et facile à mettre en œuvre, ce qui la rend idéale pour ceux qui souhaitent débuter rapidement dans le trading quantitatif. En même temps, cette stratégie offre un large potentiel d'optimisation. Grâce à des tests et des améliorations continus, elle peut être transformée en une stratégie quantitative stable et efficace, adaptée à une exploitation réelle à long terme.

- 1