Stratégie de suivi de tendance basée sur l'EMA et la divergence cachée

Aperçu

Cette stratégie ouvre des positions longues sur la base de signaux de divergence cachée de l'indicateur RSI et des moyennes mobiles EMA. En identifiant les points caractéristiques de la divergence haussière cachée, elle détermine que la tendance haussière actuelle est à son début et l'utilise comme signal d'ouverture de position. Parallèlement, la combinaison du croisement doré des EMA et de la clôture du chandelier au-dessus de l'EMA garantit une tendance haussière. Cette stratégie convient au suivi des tendances à moyen et long terme, en ouvrant des positions longues lors de la reprise haussière après la fin d'une phase de consolidation.

Principe de la stratégie

-

Stratégie EMA : Utilisation des EMA 50 et 250 périodes pour détecter le croisement doré indiquant la tendance. Un franchissement haussier des prix au-dessus de l'EMA 50 est considéré comme un signal haussier.

-

Stratégie de divergence cachée RSI : L'indicateur RSI présente un plus bas inférieur alors que le prix forme un plus bas supérieur, signalant une divergence haussière cachée annonçant un retournement. La limitation du nombre de points de divergence permet de filtrer les faux signaux.

-

Stratégie de clôture des chandeliers : Ouverture d'une position longue lorsque le cours de clôture du chandelier dépasse l'EMA 50.

La combinaison de ces trois stratégies permet de déterminer le point de départ d'une tendance haussière et d'ouvrir une position longue.

Analyse des avantages

-

L'utilisation des EMA pour déterminer la direction de la tendance, combinée aux signaux de retournement du RSI, permet d'ouvrir une position dès le début de la tendance.

-

Mécanisme de double confirmation : la combinaison des EMA, du RSI et du prix de clôture des chandeliers filtre efficacement les faux signaux.

-

Convient au suivi des tendances à moyen et long terme, particulièrement utile pour identifier le début d'une nouvelle tendance haussière après une consolidation.

Analyse des risques

-

En cas de croisement baissier (death cross) des EMA, il est nécessaire de clôturer la position rapidement.

-

L'identification des signaux de divergence cachée du RSI nécessite une certaine expérience ; des paramètres inappropriés peuvent entraîner des signaux manqués ou erronés.

-

Les paramètres doivent être optimisés en fonction de l'instrument négocié.

Pistes d'optimisation

-

Ajustement dynamique des paramètres des EMA pour améliorer la précision de l'identification de la tendance.

-

Ajustement des paramètres du RSI pour améliorer la précision de la détection des divergences cachées.

-

Ajout d'un mécanisme de stop-loss, tel qu'un stop-loss basé sur l'ATR ou un pourcentage, pour contrôler le risque.

-

Développement d'une stratégie de vente à découvert permettant d'ouvrir des positions short en tendance baissière.

Résumé

Cette stratégie combine l'utilisation des EMA pour déterminer la tendance générale et l'indicateur RSI pour accroître la précision. Elle identifie le début d'une nouvelle tendance haussière après une phase de consolidation, ce qui en fait une stratégie de suivi de tendance relativement prudente. En optimisant les paramètres et en intégrant des mécanismes de stop-loss, elle peut obtenir de bons résultats. Comparée aux stratégies simples de moyenne mobile, elle offre une meilleure précision dans l'identification des tendances haussières et un taux de réussite plus élevé, ce qui en fait une stratégie pratique.

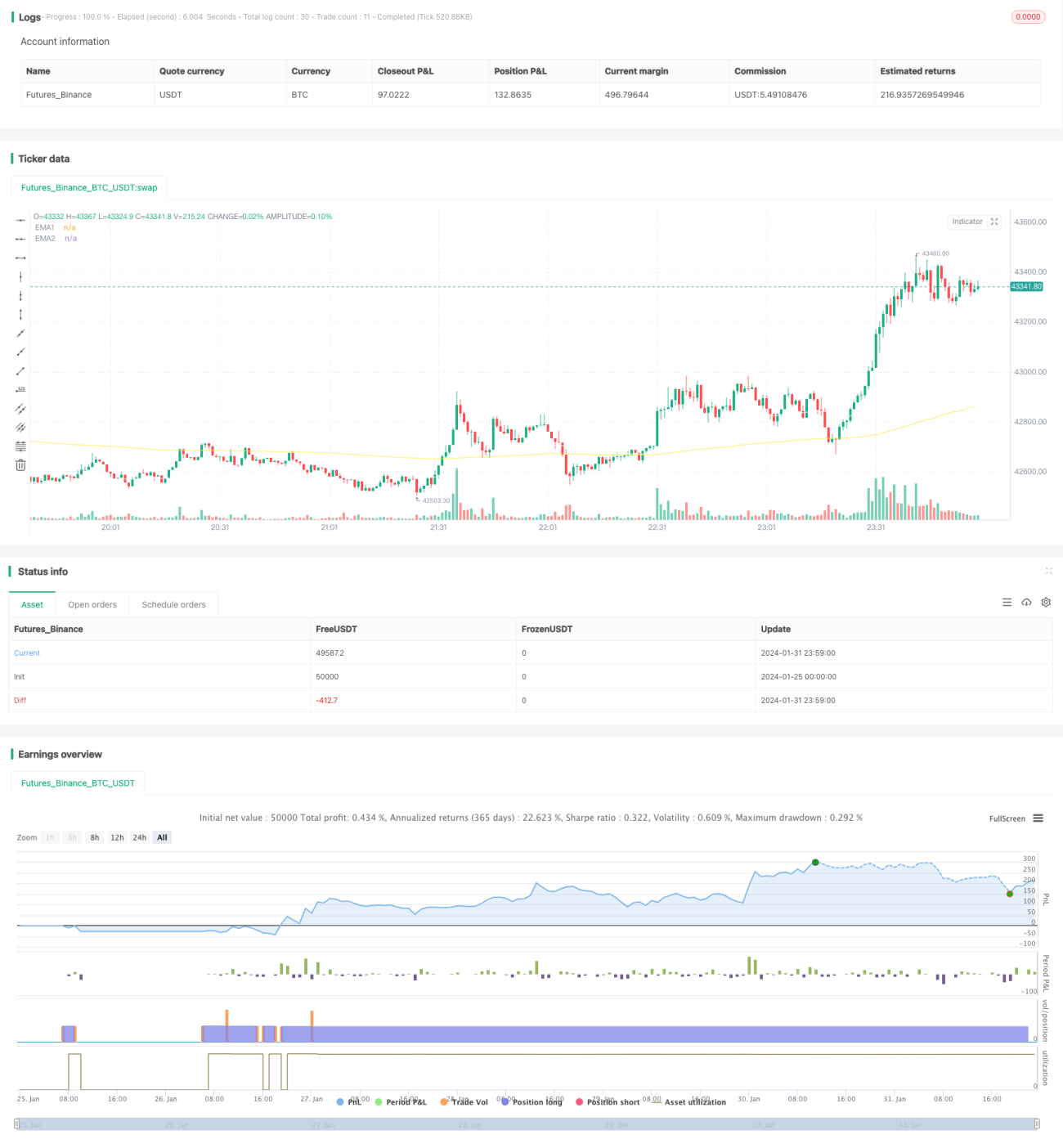

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="EMA RSI ATR Hidden Div Strat", shorttitle="Hidden Div Strat", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=5000, currency=currency.USD)

- 1