Stratégie de trading quantitatif SuperTrend à double moyenne mobile

Aperçu

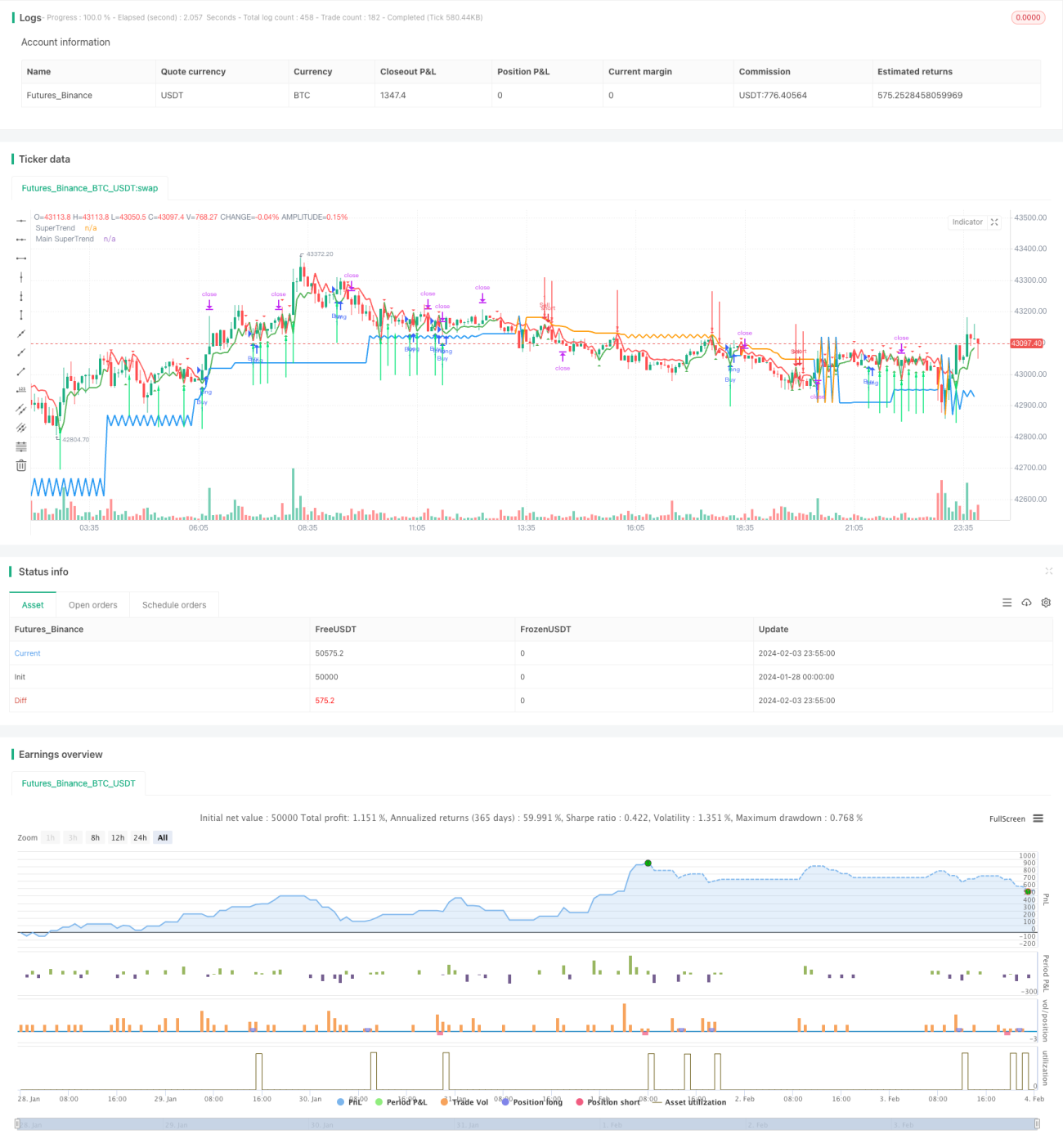

Cette stratégie combine les indicateurs de double moyenne mobile et SuperTrend pour générer des signaux de trading, tout en intégrant différentes périodes pour déterminer la direction de la tendance, afin de réaliser des profits efficaces.

Principe de la stratégie

Cette stratégie utilise les indicateurs MACD et SuperTrend pour déterminer le moment d'entrée sur le marché. La double moyenne mobile du MACD évalue la direction de la tendance à court terme, tandis que SuperTrend évalue la direction de la tendance à moyen et long terme.

Lorsque la ligne rapide traverse la ligne lente de bas en haut, il s'agit d'un signal d'achat. Si, à ce moment, le SuperTrend à moyen/long terme indique également une tendance haussière, le signal d'achat final est généré, et une position longue est ouverte. Inversement, lorsque la ligne rapide traverse la ligne lente de haut en bas, il s'agit d'un signal de vente. Si, à ce moment, le SuperTrend à moyen/long terme indique une tendance baissière, le signal de vente final est généré, et une position courte est ouverte.

Le stop-loss et le take-profit sont définis à des valeurs fixes.

Analyse des avantages

Le principal avantage de cette stratégie réside dans l'utilisation conjointe de la double moyenne mobile et de SuperTrend pour déterminer l'orientation du marché. La combinaison du court/moyen terme et du moyen/long terme améliore considérablement l'efficacité de la prise de décision et évite les fausses cassures. De plus, SuperTrend peut ajuster ses paramètres en fonction de la volatilité du marché, ce qui le rend adaptable à un plus large éventail de conditions de marché.

Analyse des risques

Le principal risque de cette stratégie est que le stop-loss et le take-profit fixes peuvent limiter les gains potentiels plus importants. En outre, si les jugements à court/moyen terme et à moyen/long terme divergent, la stratégie ne fonctionnera pas correctement. Ce risque peut être réduit en permettant un réglage dynamique du stop-loss et du take-profit.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Mettre en place un mécanisme d'ajustement dynamique du stop-loss et du take-profit, en les définissant en fonction de la volatilité du marché et de la tendance.

- Optimiser les paramètres du MACD afin de trouver les paramètres de moyenne mobile les plus adaptés à l'instrument cible.

- Optimiser les paramètres de SuperTrend pour ajuster sa sensibilité au marché.

- Ajouter d'autres indicateurs de jugement pour fournir des signaux provenant de dimensions supplémentaires et améliorer l'efficacité de la stratégie.

Résumé

Cette stratégie combine avec succès les avantages de la double moyenne mobile et de l'indicateur SuperTrend. En filtrant les signaux erronés grâce à la combinaison de différentes périodes, elle parvient à obtenir de bons rendements dans un marché en tendance. La stabilité et la rentabilité de cette stratégie peuvent être encore renforcées par l'optimisation des paramètres et l'ajustement des mécanismes.

- 1