Stratégie de tendance basée sur le croisement de moyennes mobiles dynamiques

Aperçu

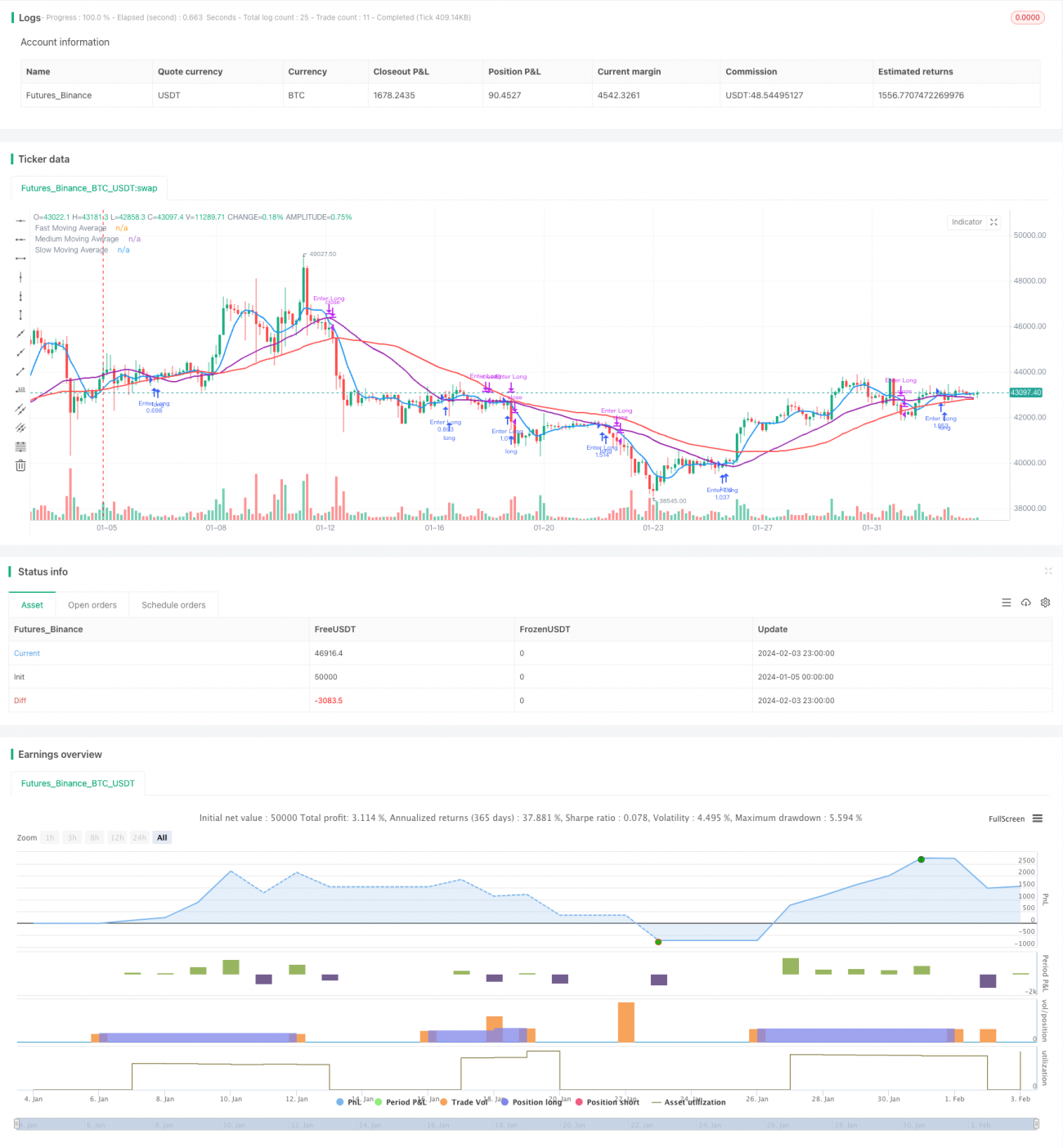

Cette stratégie est une stratégie de croisement de moyennes mobiles simples (SMA) adaptée au marché des cryptomonnaies. Elle utilise trois groupes de SMA (rapide, moyenne et lente) pour identifier les signaux potentiels d’entrée et de sortie. Lorsque la SMA rapide croise au-dessus de la SMA moyenne, un signal d’achat est généré ; lorsqu’elle croise en dessous, un signal de vente est généré.

Principe de la stratégie

Paramètres

La stratégie permet au trader de définir les paramètres clés suivants :

- Source de prix : prix de clôture ou autre

- Prise en compte ou non des bougies incomplètes

- Méthode de prévision des SMA : prévision par translation ou par régression linéaire

- Longueur de la SMA rapide : par défaut 7

- Longueur de la SMA moyenne : par défaut 30

- Longueur de la SMA lente : par défaut 50

- Capital du compte

- Pourcentage de risque par transaction

Calcul des SMA

En fonction des longueurs définies par l’utilisateur, les SMA rapide, moyenne et lente sont calculées.

Signaux de trading

Lorsque la SMA rapide croise au-dessus de la SMA moyenne, un signal d’achat est généré ; lorsqu’elle croise en dessous, un signal de vente est généré.

Gestion des risques et des positions

La stratégie combine le capital du compte et le pourcentage de risque accepté par transaction pour calculer le capital notionnel par opération. Elle utilise ensuite l’ATR pour déterminer l’amplitude du stop-loss et finalement la taille de la position pour chaque transaction.

Analyse des avantages

- Utilisation de plusieurs SMA pour identifier la tendance, offrant une meilleure capacité de jugement

- Méthode de prévision des SMA optionnelle, s’adaptant à différentes situations

- Signaux de trading simples et clairs, faciles à mettre en œuvre

- Intégration de la gestion des risques et des positions, plus scientifique

Analyse des risques

- Le retard inhérent des SMA peut faire manquer les points de retournement des prix

- Se base uniquement sur les indicateurs techniques, sans considération des fondamentaux

- Ne prend pas en compte l’impact des événements imprévus

Des optimisations sont possibles en raccourcissant les périodes des SMA ou en ajoutant d’autres indicateurs en complément.

Pistes d’optimisation

- Filtrer les faux signaux à l’aide d’autres indicateurs

- Ajouter un jugement fondamental

- Optimiser les paramètres de période des SMA

- Optimiser les paramètres de calcul des risques et des positions

Conclusion

Cette stratégie intègre le jugement par croisement des SMA, la gestion des risques et l’optimisation des positions. C’est une stratégie de suivi de tendance adaptée au marché des cryptomonnaies. Les traders peuvent ajuster les paramètres en fonction de leur style de trading, des conditions de marché, etc., et procéder à des optimisations.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1