Stratégie de suivi de retournement quantitatif à double approche

Aperçu

La stratégie quantitative de suivi de retournement à double action combine l'utilisation de moyennes mobiles simples et de l'indicateur stochastique pour réaliser une stratégie de trading à court terme efficace et stable, capable de saisir les retournements rapides du marché tout en réduisant le coût d'opportunité dû aux signaux manqués.

Principe de la stratégie

Cette stratégie se compose de deux parties : la partie retournement en forme 123 et la partie moyenne mobile adaptative. La partie retournement en forme 123 détermine s'il y a une opportunité de retournement en calculant la relation entre les cours de clôture des deux jours précédents. Si le cours de clôture de la veille est inférieur à celui de l'avant-veille et que le cours de clôture du jour actuel est supérieur à celui de la veille, et que la ligne lente stochastique est inférieure à 50, un signal d'achat est généré. Si le cours de clôture de la veille est supérieur à celui de l'avant-veille et que le cours de clôture du jour actuel est inférieur à celui de la veille, et que la ligne rapide stochastique est supérieure à 50, un signal de vente est généré. Cela permet de saisir les opportunités de retournement rapides à court terme. L'autre partie est la moyenne mobile adaptative, qui réagit lentement lorsque le marché est inactif et rapidement lorsqu'il est actif, ce qui permet de filtrer efficacement le bruit et d'éviter les oscillations, tout en déterminant la direction principale de la tendance. Lorsque les deux signaux sont dans la même direction, un signal d'entrée est généré ; lorsqu'ils sont dans la même direction pour la sortie, la position est fermée.

Avantages de la stratégie

Le principal avantage de la stratégie quantitative de suivi de retournement à double action est la combinaison des motifs de retournement et du filtrage de tendance, ce qui lui permet de capter les retournements rapides tout en évitant d'être piégé dans un marché oscillant. Les sources de profit sont principalement deux : premièrement, la reconnaissance du motif 123 permet de suivre en temps réel les opportunités de retournement rapide des prix, ce que de nombreuses stratégies prudentes ne peuvent pas faire. Deuxièmement, l'utilisation de la moyenne mobile adaptative garantit que la direction de trading est cohérente avec la tendance principale, filtrant efficacement le bruit et réduisant les pertes inutiles.

Risques de la stratégie

Le principal risque de cette stratégie réside dans un réglage inapproprié des paramètres, qui peut entraîner une fréquence de trading trop élevée ou une capacité insuffisante à identifier les signaux. Si les paramètres du motif 123 sont trop sensibles, cela peut entraîner des transactions fréquentes dans un marché oscillant, générant davantage de pertes sur les positions fermées. Si les paramètres de la moyenne mobile adaptative sont trop lents, les opportunités de retournement peuvent être manquées. De plus, dans une tendance, le fait d'acheter au sommet et de vendre au creux peut également entraîner une plus grande volatilité des fonds.

Optimisation de la stratégie

Cette stratégie peut être optimisée de plusieurs manières : premièrement, ajuster les paramètres du motif 123 pour qu'il puisse identifier les retournements clairs sans être trop sensible et générer de faux signaux. Deuxièmement, optimiser les paramètres de la moyenne mobile adaptative pour trouver le meilleur équilibre entre stabilité et réactivité. Troisièmement, introduire une stratégie de stop-loss pour contrôler les pertes unitaires. Quatrièmement, intégrer des indicateurs de sentiment du marché pour améliorer la qualité des décisions.

Résumé

La stratégie quantitative de suivi de retournement à double action intègre avec succès deux éléments indispensables : le trading de retournement et le filtrage de tendance, avec des avantages combinés significatifs. En optimisant continuellement les réglages des paramètres et en perfectionnant les mécanismes de stop-loss et de gestion des risques, cette stratégie a le potentiel de devenir une stratégie de trading quantitative efficace, facile à réaliser des bénéfices et avec un risque contrôlable.

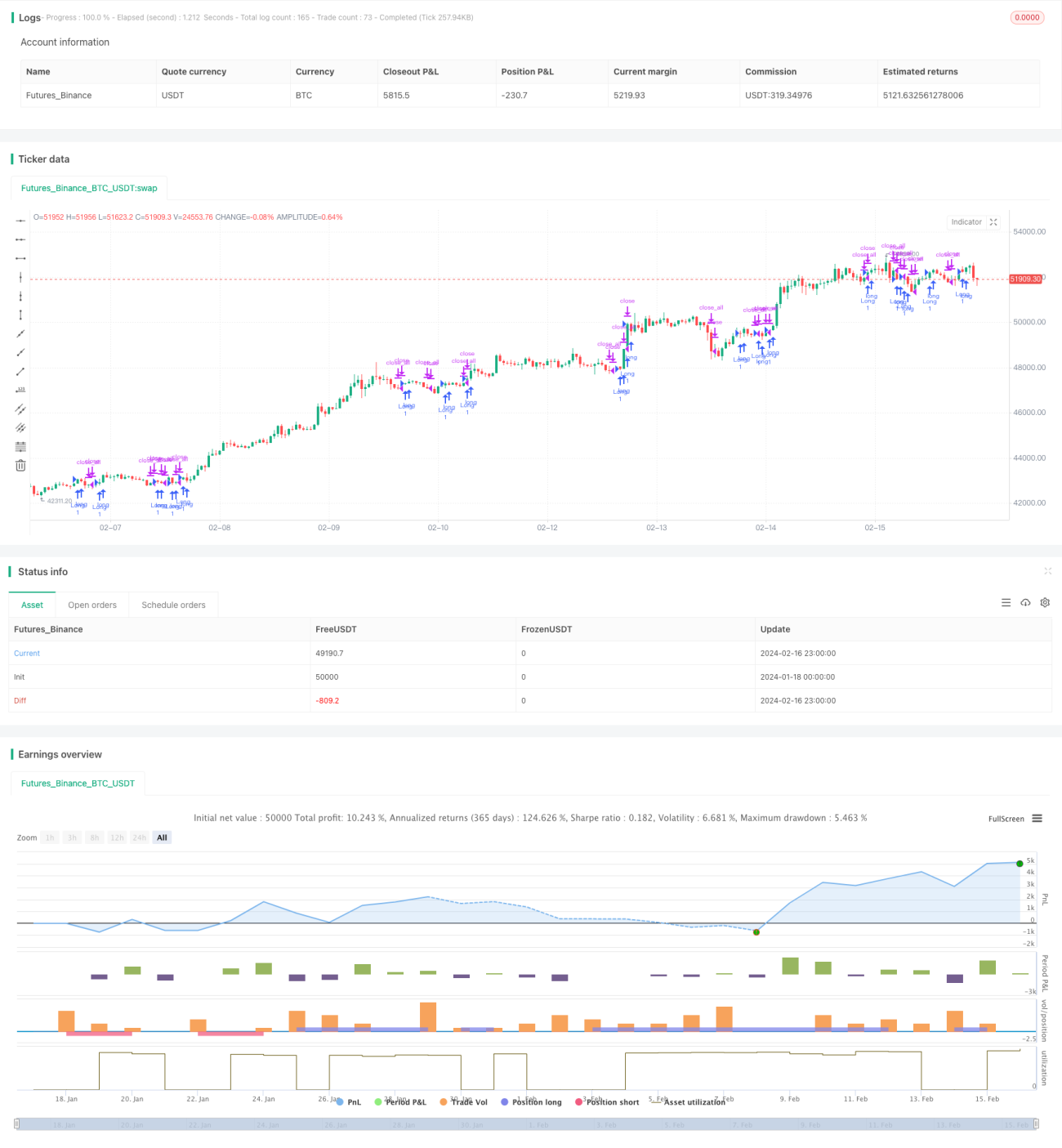

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2020

// This is combo strategies for get a cumulative signal. - 1