Stratégie de range en une minute de Jinsen

Aperçu

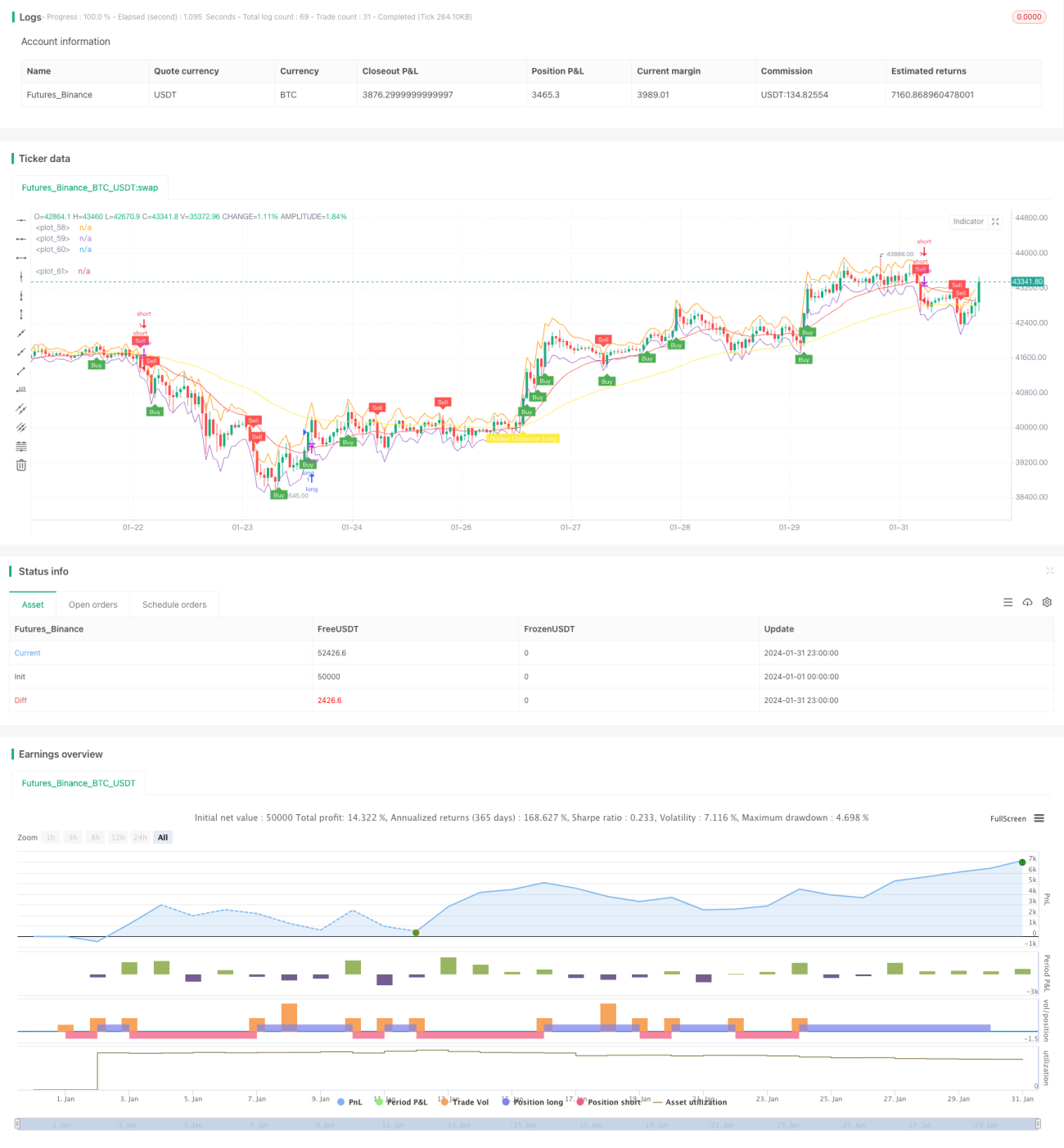

La stratégie de scalping à une minute Gem Forest (Gem Forest One Minute Scalping Strategy) est une stratégie de trading quantitatif à court terme. Cette stratégie combine plusieurs indicateurs pour identifier les caractéristiques oscillatoires du marché sur une période d'une minute, et bascule entre positions longues et courtes afin de réaliser des arbitrages ultra-courts.

Principe de la stratégie

- Les bandes supérieure et inférieure sont construites à l’aide de l’indicateur ATR pour déterminer la fourchette des oscillations de prix.

- Des EMA rapide et lente sont utilisées pour générer des signaux de croisement haussier/baissier.

- Un double RSI confirme les signaux de croisement haussier/baissier.

- En combinant les signaux des indicateurs et la position du prix, les points d’entrée et de sortie précis sont déterminés.

Lorsque le prix est inférieur à la bande inférieure, un croisement haussier des EMA rapide et lente se produit et le RSI rapide croise à la hausse le RSI lent, générant un signal d’achat. Lorsque le prix est supérieur à la bande supérieure, un croisement baissier des EMA rapide et lente se produit et le RSI rapide croise à la baisse le RSI lent, générant un signal de vente. Une fois en position, un stop loss et un take profit sont définis pour la sortie.

Analyse des avantages

- Combinaison de plusieurs indicateurs, jugement global, fiabilité relativement élevée.

- Fréquence d’opération élevée, offrant un fort potentiel de profit.

- Faible drawdown de la stratégie, bonne stabilité.

- Possibilité d’arbitrage ultra-court sur des périodes d’une minute ou encore plus courtes.

Analyse des risques

- Opérations ultra-courtes exigeant un réseau et du matériel performants.

- Les opérations ultra-courtes peuvent entraîner un sur-trading et une dispersion des fonds.

- Un mauvais réglage des indicateurs peut produire des signaux erronés.

- Dépendance à un environnement de marché spécifique ; en cas de forte volatilité, le stop loss risque d’être déclenché.

Face à ces risques, on peut optimiser les paramètres des indicateurs, ajuster les méthodes de stop loss et take profit, limiter de manière appropriée le nombre maximum de transactions par jour, et choisir des instruments de trading liquides avec une volatilité modérée.

Directions d’optimisation de la stratégie

- Tester l’impact de différentes périodes de l’ATR sur les résultats.

- Essayer différents types d’EMA, ou remplacer une EMA par un autre indicateur.

- Ajuster les paramètres de période des RSI, ou essayer d’autres oscillateurs comme le KDJ, Stochastics, etc.

- Optimiser la méthode de sélection des points d’entrée, par exemple en intégrant davantage de facteurs pour déterminer la tendance.

- Ajuster les niveaux de stop loss et take profit pour améliorer le ratio risque/rendement.

Résumé

La stratégie Gem Forest One Minute Scalping prend pleinement en compte les caractéristiques du trading quantitatif ultra-court. Ses paramètres d’indicateurs sont raisonnablement définis. Grâce à l’utilisation combinée de plusieurs indicateurs de confirmation, sa fiabilité est élevée. Sous réserve d’un strict contrôle des risques, elle présente un fort potentiel de profit, et convient parfaitement aux investisseurs disposant d’une puissance de calcul suffisante et d’une bonne psychologie de trading pour être testée en conditions réelles.

- 1